本文来自 透镜社,作者John Huber。

我最近发现了一段有趣的邮件对话内容,这段对话是在电子邮件的使用还处于早期的时候,巴菲特和39岁的微软(MSFT.US)高管Jeff Raikes之间的对话。他们在聊过比尔盖茨和一些琐碎的事儿之后,就开始说到微软商业模式上非常有趣的地方,以及为什么这会是一个很棒的生意。

几年前,巴菲特说过S&P500最大的5家公司为什么会这么牛(苹果(AAPL.US),微软,谷歌(GOOGL.US),亚马逊(AMZN.US),脸书(FB.US)),因为他们的增长不需要太多的资本投入。巴菲特说他可以在没有股权投资的情况下运营这5家公司。

我不能确定我完全同意这个观点,因为公司要花很大一笔钱在资本支出和研发上,这需要被视为投入,但是我认为他所说的是指公司的核心业务不需要像几十年前的钢铁厂和制造业那样需要大量的运营资本和实物的投资。

“五大”的4个优势

我觉得与工业界成功企业来比较,“五大”还有另外四个很重要的区别:

首先,除了亚马逊外,他们没有什么库存,所以他们有大量的毛利。这就使得他们能够用自己的现金流做投资,不需要向别人借钱。

其次,他们的核心业务都有非常低的边际成本,这意味着每增加1块钱的营收将有非常高的利润。他们有固定成本,比如数据中心,但是在YouTube或者Instagram上每增加一个广告,那获得的几乎是纯利润。

第三,相比较过去,互联网的本质意味着这些公司可以更快的速度,更低的成本触及到用户。Facebook的可及市场是每一个能够连接到互联网的人,同时他们的产品是免费下载。

第四,在我看来是最重要的,特别对于Facebook和Google来说,他们受益于别人的资本性支出(比如将用户连接到互联网上的前期投入成本),就像很多年前微软受益于IBM(IBM.US)的资本性支出一样。

我的一个观察是,最好的生意经常能够找到方式受益于别人的资本性投入,这样就不需要借钱自己来干了,这也就意味着这个商业能够有非常高的投资回报率。Facebook利用了AT&T的资本性支出自己获得了受益,但是不需要将AT&T的债务放入自己的资产负债表里。

这些因素使得“五大”能够超出大多数的人的预计可以更快的成长,所以 结果就是这些公司就比预期的更有价值。

“最好的生意是在其它公司的业务增长上收取特许经营费,而自己几乎不要资本投入”-巴菲特

当我思考这五家公司的业务的时候,我认为90年代的微软可能是最具有这么一种特性的公司,他可以基于别家公司的产品投入之上收取特许经营费。1986年,也就是微软上市的那一年,差不多5千万的资本性投入可以获得3900万的净利润。十年以后,3亿的资本性投入可以获得22亿净利润,投资回报出奇的高因为公司不需要为增长保留现金,同时他不需要保留现金是因为微软能够利用其它公司的投入而获得利益。

IBM用自己的投入撑起了PC行业的增长,微软建立了商业模式可以从卖出的每一台电脑上获得专利费。这个行业增长迅速快,利润丰厚,IBM的投资带动了大部分的增长,微软获得了大部分的利润。

这是一个比一般生意好的多的生意,Raikes做了很好的解释。

Raikes“投中”微软

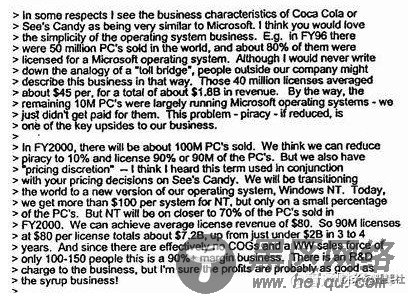

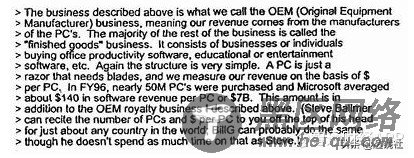

Raikes说微软确实是一个简单的商业模式,你可以在几个小时或者更短的时间内学习和理解。Raikes描述微软的业务基本上分为两个单元,第一个是从卖出的每一台电脑上获得操作系统专利费:

Raikes总结到,公司从每一台卖出的电脑上获得了专利费和越来越多的收入,个人电脑市场快速发展,前景广阔。几乎没有库存意味着巨大的毛利。专利业务基本上是纯利,同时软件业务可以以非常少的运营费用获得很大的销量(Raikes提到软件业务150名销售员工创造了70亿的营收)

之前提到,这个业务的资本性支出就是研发。但是不像钢铁企业那样有大量的原材料成本(低毛利)以及需要数千个员工去生产和销售成品,微软要花相当大的一笔钱来维持和发展自己的业务,同时还能产生大量的自由现金流。(98年微软自由现金流收益率是37%)。钢铁公司可能只能获得很低的利润率,当把这个利润再拿去维持工厂运作和更换老旧设备后,几乎就所剩无几了。但是微软就是提款机。

巴菲特为什么没有投资?

巴菲特在《击球的科学》(the Science of hit)一书中进行了著名的泰德•威廉姆斯(WMB.US)式的类比,投资上没有三击出局。在两次好球没有击中之后,威廉姆斯不得不在膝盖处的外角球上挥杆,而他的平均挥杆率只有0.260,但巴菲特可以自由地等待他所知道的0.400。

事后看来,通过Raikes极其简单明了的描述,微软似乎更接近于0.400而不是0.260。但投资最棒的地方在于,你可以看到很多这样的机会从你身边溜走,同时总会有新的机会在你面前出现。如果你非常有耐心和自律,市场上有很多机会进行有利可图的低风险投资。

为什么没有提估值?

邮件中另一个重要的信息是,巴菲特和Raikes都没有对微软的估值发表任何评论。他们就为什么微软是一个很棒的生意交换了看法,但是没有提及EBITDA,比较与竞争对手的P/E,明年的利润会是多少。没有任意的乐观情况和中性情况的假设。Raikes 只是用常识和一般的语言来描述业务。

同样的,巴菲特没有以P/E太高了这样的话进行回复,也没有说他在等“回撤”,他只是简单的说他不太确定成功率。同时他也说了为什么他喜欢可乐,也没有提及可乐的估值, 只是因为他认为自己更了解可口可乐(KO.US)的业务。

关键点在于不是要忽略估值,显然作为一个投资者,底线就是要确保我支付的价格要低于我获得的价值。但是我认为,在我们分析可能的投资标的时,这封电子邮件内容给出了很好的思考案例,那就是在考虑股价是否便宜之前,花更多的时间去思考企业的竞争力和长期的发展。

在投资上获得成功有很多方式,但是对于我有意义的是 把时间花在那些拓宽了他们的护城河、提高了他们内在价值的企业上,然后试着在那个池塘里钓鱼,而不是在那些勉强不错的定价有一点错误的股票里进进出出。