2020年上半年即将结束,如果总结港股市场的亮点,或许只有两个特征值得一再关注:第一是“股王”腾讯创下了历史新高,总市值再次超越阿里巴巴;而另外一个必然就是港股的打新热潮,上半年如火如荼的表现令行业从业者或投资者均不同程度地感受到牛市的味道。

(数据来源:wind)

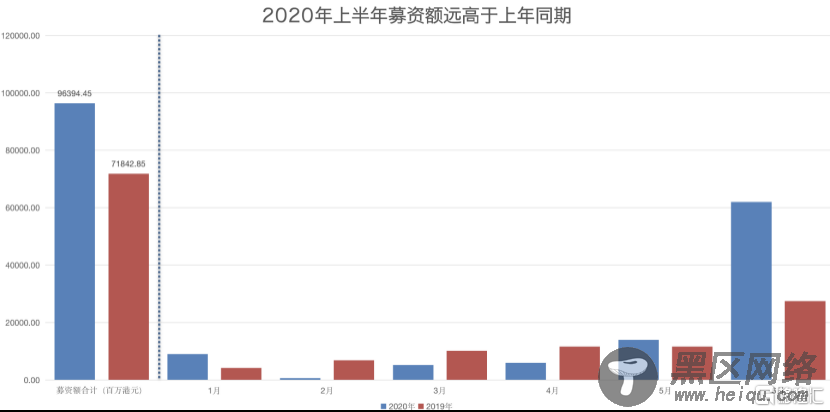

据wind提供的数据统计,2020年上半年港股募资金额合共约964亿港元,同比大幅上升约34%。整体来看,IPO市场在自2月以来逐月得到改善,近2个月来(即5月份、6月份)的改善则愈发明显。而上半年的港股的生物科技、医疗健康及二次上市的IPO均显得“有价有市”。

从诺诚健华开始,到6月29日登陆联交所的康基医疗及海吉亚医疗结束,上半年所有登陆港股的生物科技及医疗健康IPO首日均以红盘收市,无一例外,参与打新者在此获得了正回报。另外,万众期待的京东、网易的回归香港的二次上市亦成为了“现象级”项目,参与认购人数分别为39万和37万,远超上年末的阿里巴巴二次上市的20万认购人数。

总体来说,港股上半年新股市场的畅旺、代表性科技龙头的持续新高、生物医药科技公司IPO接连不断成功,加上未来中概股的回归二次上市趋势,势必给香港本土券商行业在本年度实现超预期的增长提供了极好的支持。作为近两年表现颇佳的“后起之秀”、成长最快的香港券商之一的中国富强金融(0290.HK),在6月29日收市后发布了其截止至2020年3月31日的2019财年财报,数据再次展现出其重整旗鼓之后的强劲内生性成长力。

连续两年收入增长60%,CB陆续到期后成本骤降将带来盈利转折

根据最新发布的年报,中国富强金融集团(以下简称“富强集团”)在香港局势动荡的2019财年收入达到1.79亿港元,相较去年同期1.08亿港元,同比增长65.7%;相比于重组时2017年4,988万港币收入,则取得了连续两年收入增长超60%、累计增长超过 2.58 倍的好成绩。

从分部业务进展来看,在2019财年富强金融集团几乎实现了全面开花。

据公告所示,集团的证券经纪业务实现营收5,700万港元,较去年的2,157万港元,大幅增长了164%,其中申万和中船项目的承销收入支撑了本年度的增长;放债业务取得的收入为4,070万港元,较去年1,036万港元,大幅增长292%,主要是某上市公司的股权抵押贷款所致;资产管理业务方面,其收入约1,857万港元,去年258万港元,增长幅度达到620%左右,主要是参与美元债的相关业务;企业融资的收入略有上涨,在2019财年录得5,196万港元(去年数字为5003万港元);而唯一下降则是孖展业务收入,2019财年实现了770万港元的收入,该部分收入预期将在2020年3月份之后跟随打新市场的畅旺得到快速改善,因此步入新的财年之后,集团孖展业务收入大概率是一个加分项而非减分项。

与此同时,2019财年,富强集团录得税前亏损6,218万港元,较去年同期亏损1.03亿港元,大幅减亏40%。

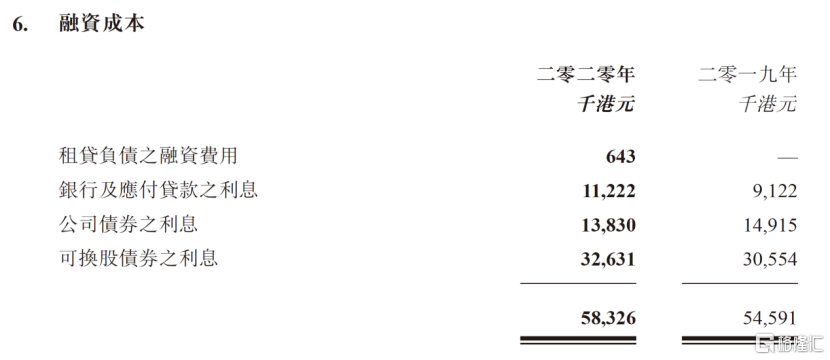

除了在多个分部业务快速增长的出色表现带动下,我们发现,集团的融资成本高企的问题成为了产生其税前亏损的主要原因。截止至2020年3月31日,集团的融资成本合计为5,832.6万港元,其中可换股债券利息(CB)的成本支出就为3,263.1万港元,占比总融资成本的比例高达66%。因此,CB什么时候到期和转换的问题很大几率成为了集团发生盈利的关键转折。针对这一问题,集团曾在3月份、4月份发布相关公告,显示出新的转机或将在新财年中逐步体现。

(图片来源:公司财报、公开信息)

据3月份富强集团发布自愿公告所示,信达香港与PAL可换股债券已于2020年3月30日到期,集团将赎回这些到期可换股债券余额。在此等事项完成后,集团的可转股债券利息在新的财年或降低三分之二以上,有利于集团取得盈亏平衡、甚至扭亏为盈的这一历史性时刻的加速到来。

三年悉心经营终获“出头”时机,富强金融如何实现“从无到有”

富强金融集团在2017年3月完成重组并购以后,经过新股东和管理层对公司长达三年的悉心经营,2020年上半年,港股新股热潮大背景下,公司终迎来了业务的爆发期。

2020年上半年,集团旗下富强证券独家保荐了4家上市公司,数量上仅次于摩根士丹利的 5 家,排在 2020 年上半年香港所有券商中第二名。过去2年中,富强证券共参与港股保荐、发行10家上市公司,绝对数量上可排进香港所有券商中前十名,成功奠定了集团连接内地与香港两地的精品投行形象。