金融投资报记者 林珂

在年初更新招股说明书近5个月后,北京竞业达数码科技(300079,股吧)股份有限公司(简称:竞业达)最终来到了发审委的门前——6月11日,将接受发审委审核。招股书显示,竞业达拟发行不超过2650万股股票,募集资金7.97亿元。本次发行募集资金将投入到云端一体化智慧互联教学系统研发及产业化等募投项目中。

《金融投资报》记者发现,研发投入明显低于低于同行、教育信息化业务收入下滑、发出商品隐藏坏账风险等问题受到市场广泛质疑,公司能否顺利过会,11日晚些时候发审委将给出答案。

1

研发投入明显低于同行

竞业达所属行业是典型的技术密集型行业,相关信息技术发展较快,新技术在该领域的应用比较普遍,这就要求相关企业具备持续的技术创新能力和研发能力。在充分竞争的行业中,高研发投入是技术创新能力以及核心竞争力保持的重要因素之一。

竞业达表示,公司业务和产品高度整合应用了计算机、通信、网络、电力、电子、自动化、大数据处理和人工智能等先进技术;随着新技术的不断涌现,相关产品更新换代速度逐步加快,公司需要不断进行新技术、新产品的研发及应用。公司还表示,公司重视科技研发对业务发展的推动作用,每年均投入大量资金进行新技术、新产品的研发工作。报告期内,公司研发费用投入逐年增加。

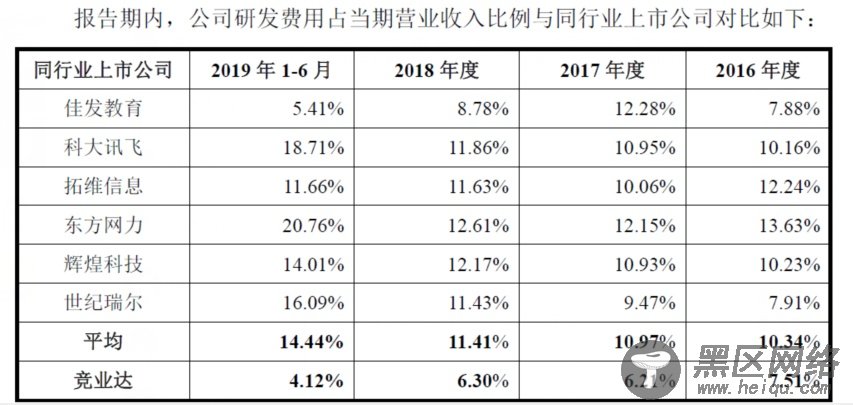

然而,《金融投资报》记者注意到,虽然竞业达研发费用在逐年增加,但投入力度却和同行业上市公司存在较大差距。

竞业达研发费用占当期营收比例与同行业上市公司对比 数据来源:竞业达招股书

从研发投入占营业收入比重来看,公司2016年-2019年上半年,研发投入分别占比7.51%、6.21%、6.3%、4.12%。虽然2018年占比微幅上升,但整体趋势却在明显下滑。再看同行,同期研发投入占营业收入比例平均为10.34%、10.97%、11.41%、14.44%。

对比不难发现,同行上市公司研发投入占比近几年呈现持续上升态势,竞业达却大幅下滑。其中2019年上半年,公司研发投入占比和同行平均水平相差超过10个百分点。

值得一提的是,招股书中一般会在某些项和同行对比存在差异时给出解释。竞业达在研发投入占比偏低上却惜字如金,其仅表示,公司研发费用率与同行业上市公司相比较低。对于是什么原因导致研发费用较低,公司却选择了“沉默”。

2

教育信息业务收入滑坡

业绩方面,竞业达交出了靓丽的成绩单。

招股书显示,2016年-2019年上半年,公司营业收入分别为3.26亿元、4.25亿元、5.16亿元、3.76亿元,其中2017年、2018年同比增幅为30.36%、21.41%;同期净利润分别为4446.40万元、5276.11万元、1.05亿元、1.02亿元,其中2017年、2018年同比增幅为18.66%、99.62%。

2019年上半年业绩已经接近2018年全年水平,2019年继续保持增长是大概率事件。然而,高速增长的势头能否保持还是未知数。

从竞业达主营业务来看,主要收入来源教育信息化业务已开始率先下滑。

从近几年来看,2017年教育信息化收入同比出现20%增幅后,2018年便开始高位回落,同比下滑幅度接近一成。

从同行业上市公司来看,佳发教育(300559,股吧)2018年营业收入同比增幅高达103%,科大讯飞(002230,股吧)达到45.04%,拓维信息(002261,股吧)增速相对较慢,但仍有5.92%。

对比后不难看出,同行业大多数上市公司营业收入增速均明显高于竞业达。有市场人士质疑指出,公司在研发投入方面明显掉队,导致竞争力下滑,是教育信息化丢失市场的主要原因。

3

存货周转率持续下降

《金融投资报》记者注意到,在市场质疑中,竞业达存货存风险被广泛提及。公司的存货由原材料、库存商品、发出商品、在产品和委托加工物资构成,其中发出商品是其存货的重中之重。

存货数据显示,2016年至2019年上半年,竞业达的存货账面价值分别为5796.62万元、1.68亿元、2.13亿元、1.77亿元,其中发出商品的占比分别为64.28%、89.99%、92.99%、84.04%。

有市场人士质疑指出,近年来公司的存货绝大部分为发出商品;据公司披露,发出商品是指根据客户需要将硬件设备、软件平台发送至客户现场,在现场进行安装、调试,但客户还没有验收,还不能确认收入,连未来可能发生坏账的应收账款都构不上。