长期以来,我国的工业机器人一直依赖国外进口,难以实现自主生产。但未来几年,我国有望实现国产代替进口。

我们是“后起之秀”

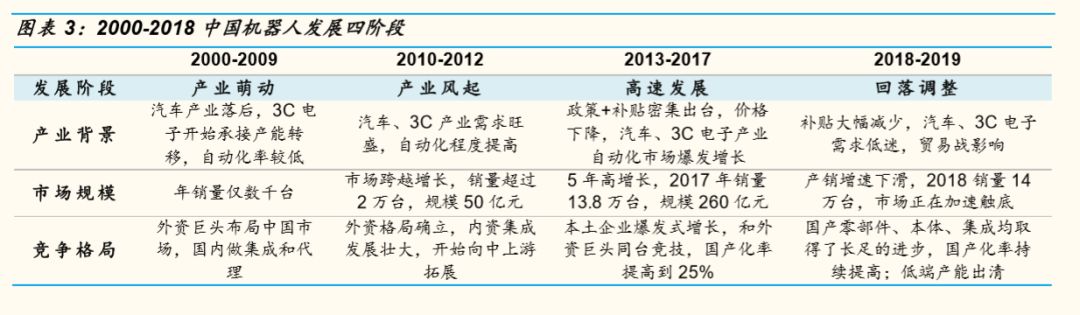

2000-2009年,中国汽车产业制造水平相对落后,自动化程度较低。外资机器人巨头普遍2000年前后进入中国,工业机器人年销售数千台,基本都是外资品牌。

从2010年开始,中国机器人产业市场出现跨越增长,产业发展风起。

机器人产业现状

中国工业机器人销售量/销售额/保有量均全球第一。

2018年中国机器人销量达14万台(数据为自主测算),全球占比37%;本体市场规模260亿元左右,集成市场规模1100亿元左右;保有量57.5万台,全球占比23%。

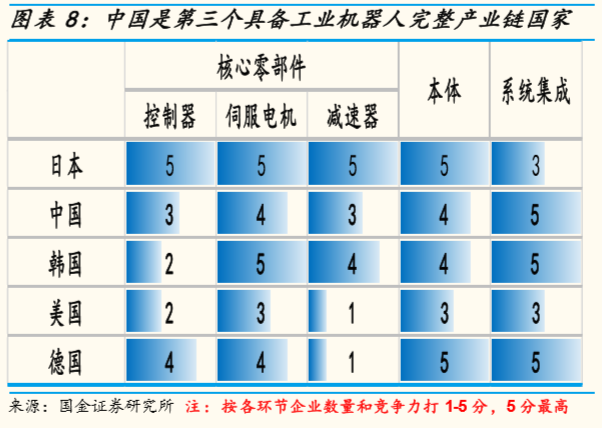

中国成为世界第三个具备机器人完整产业链的国家。

中国、日本、韩国、美国、德国五个国家消费了全球73%的机器人,是全球重要的机器人制造大国。中国从上游核心零部件到中游本体再到下游系统集成,成为世界上第三个具备完整产业链的国家(另外两个是日本、韩国,美国和德国均缺乏核心减速器企业)。

发展前景良好

中国机器人产业将进入中速增长期,2020-2023年复合增速16%。

通过与日本机器人产业发展对比,及对工业机器人密度重新测算和与发达国家对比,我们认为中国机器人产业将进入中速增长期,预计2020-2023年复合增速16%,高于欧美日领先国家的5%;新增机器人本体76万台,对应本体市场1194亿元(299亿元/年),对应集成市场4776亿元(1194亿元/年)。

市场已进入集中度提升阶段。

产业高速发展后回落调整,国产领先企业优势扩大,竞争格局逐渐清晰,龙头将强者恒强。国产模式百花齐放。我们看好汽车电子自动化龙头克来机电、掌握运动控制核心技术的埃斯顿、石化自动化领导者博实股份、AGV领导者+布局半导体装备的机器人等公司。

国产进口替代是长期逻辑,不同产业链环节进程有快慢。

中国已初步具备全产业链替代的实力,但不同环节替代进程有快慢:系统集成最快,基于工程师红利和本土化优势已经实现逆袭,但商业模式的限制长期来看无法出现具有统治地位的巨头,选好下游细分领域是关键(看好汽车电子);本体其次,硬件技术趋于成熟,国产加速追赶,通过掌握运动控制技术提升附加值和走差异化路线是被验证的正确方向;核心零部件最后,技术含量高、向上突破难度大。目前外资巨头扩大在华本体产能以辐射亚太市场,国产减速器接受度将逐步提高,长期来看有望和日本成为双寡头。