“这一收购价格显然是大大高估这块资产的价值,”上述接近红太阳内部的知情人士透露,按照公允价值,重庆中邦这块资产的市值最多在3-4亿元左右,为了利用收益评估法做高该资产估值,重庆中邦的业绩也在该次收购案前夕,突然发生了“异动”。

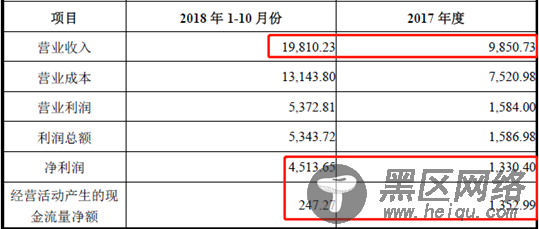

据公开资料显示,重庆中邦在2017年营业收入9850万元,净利润仅为1330万元,而在2018年前十个月内,营收就突然爆增至19810万元,同比增幅超过100%,而净利润更是达到4513万元,但奇怪的是,业绩爆增的同时,重庆中邦经营性现金流不仅未随利润增长而增加,净流入反而出现断崖式下降,其2018年年前十月经营活动产生的现金流量净额为仅为247.27万,而2017年底则为1352.99万。

因采用的资产评估法,重庆中邦的股东也对此次高估值的收购出具了业绩承诺,称重庆中邦2018年、2019年和2020年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于6,448.98万元、8,477.41万元、11,214.20万元。

但值得注意的是,该笔十余亿的收购款项的付款方式却并未如市场常规现金收购般设置增持上市公司股票锁定、分期支付或根据业绩承诺的履新情况进行结算等约束条款,而是在标的资产工商变更完成后,便通过银行转账的方式向交易对方迫不及待地一次性支付全部价款11.86亿元现金,此外再无其他约束。

果然,重庆中邦仅仅在2018年收购当年以6820.49万元的扣非净利润完成了业绩承诺,至2019年,其业绩便立马“变脸”被打回原形。2019年,重庆中邦扣非后的净利润仅仅录得2232万元,不仅与其承诺的8477.41万元相去甚远,同比2017年净利润下滑更是近70%。

不过,此时,12亿资金早已经悉数落入了杨寿海和其关联企业的口袋,哪怕按照业绩承诺,仅2019年一期,重庆中邦的股东方便需补偿上市公司2.65亿现金,但这笔巨款也将可能最终仅仅成为红太阳财务报表上应收账款项目下的一个数字而已。

(完)