芯片的直接消费者,并不是普通人,而是海量的电子产品商家。例如疫情严重时销售火热的测温枪,核心器件就是其中的测温芯片。

九十年代早期,华为就处于这个层面,将程控交换机的功能做进板子,把芯片用起来。当时很少有中国企业能做到这个,但现在已经白菜化了,仅仅在深圳能做这类开发的公司就不计其数。

这个层面的通用技术,可能是印刷电路板(printed circuit board,简称PCB),把芯片、电阻等各种元器件在板上实现互连。在这个层面搞开发,已经可以做非常多的事情,是中国科技竞争力的主要表现之一。所以,在IT应用领域,美国的优势主要集中在互联网和电影特效等方面,而在电子消费品方面中国更为活跃。

IT应用再往下一个层级,是芯片设计,这个难度就高多了。IT应用写完代码,几步就可以跑出结果调试。而芯片设计要经过很多步才能出结果,整个流程高度依赖工具软件,复杂芯片的设计开发成本越来越高。

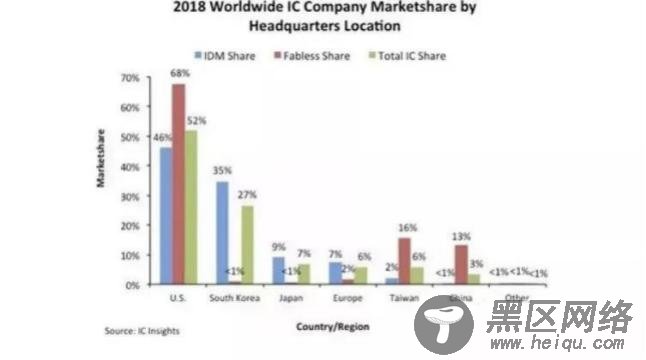

在芯片设计这个层面,美国公司的优势就要大得多,在2018年世界集成电路市场份额中,美国公司份额高达52%

上图中,芯片设计模式分为两类。一类是自己设计自己生产,这叫做集成器件制造(integrated device manufacture,简称IDM)。另一类是自己设计请别人生产,这叫做无工厂芯片供应商,英文是fabless。华为海思、联发科、苹果、高通等等,都属于fabless。中国大陆在fabless领域占了13%,排在世界第三。拖了后腿的是IDM,中国几乎没有。两者相加的结果是,中国的整体份额只有3%。

近年来,中国芯片设计公司的数量在快速增长。同时由于出现了RISC-V等开源的开发平台,设计芯片的门槛有所下降。例如中国科学院大学的五位本科生,在中国科学院计算技术研究所研究员包云岗博士等人的指导下,四个月就设计出了110纳米的CPU芯片,在中芯国际流片,成功地跑起了Linux操作系统。

像海思这样的芯片设计巨头,正在向世界先进水平迈进。不过,再往下一个层级,芯片制造就是中国最大的短板了。

芯片元器件越做越小,制程小到几十纳米甚至几纳米,相当于头发丝的千分之一到万分之一。不仅容易出错,还会遇到旧路线绕不过去的障碍,需要新的技术原理。对研发人力、资金、时间的要求都越来越高,以至于不断有老牌厂家退出竞争。

例如,曾经的全球第二大代工厂美国的格罗方德,2018年宣布放弃了7纳米的研发。台湾第二大代工厂联电,稍早就宣布放弃了。IBM为了“甩包袱”,在2013年就将芯片工厂倒贴15亿美元卖给了格罗方德。英特尔近年来也在芯片制造上卡住了,7纳米产线的良率迟迟未能提升。

只有台积电好像“开了挂”,多次选对了技术发展方向,7纳米、5纳米量产,3纳米、2纳米也有消息了。现在,只有三星还在紧追台积电。

总体而言,芯片制造是技术路线越来越难,研发花钱多,建产线花钱更多,花了钱还未必能成。芯片设计虽然难,但还是不断有“玩家”在加入进来,而芯片制造的“玩家”却是在减少而不是增加。由此可见,芯片制造就是要求最高的制造业领域。

在IT的产业链上,中国作为芯片消费者的情况很不错,芯片设计也是上升势头,而芯片制造是最后最难的大关卡。