伴随着上市公司披露财报,消费金融公司们也已经陆续交出他们在2019年的成绩单。

从2009年首批牌照试点算起,2019年是国内消费金融公司发展的第10个年头。伴随着行业的成熟,一些发展趋势也逐渐明晰。

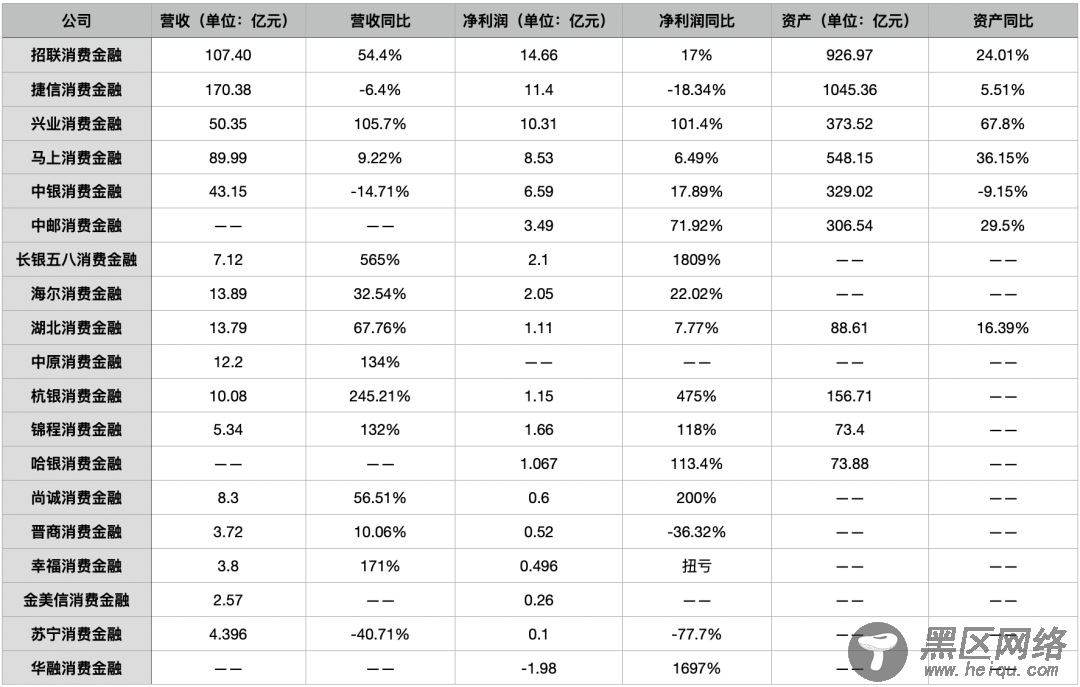

从目前已经披露的数据来看,除了深陷泥潭的华融消费金融之外,绝大多数消费金融公司已经摆脱了亏损,实现净利润正向增长。这意味着市场空间进一步增加,各公司的业务模式、技术手段不断成熟,在市场中扮演着越来越重要的角色。

但竞争从未停止,压力如影随形。

在2019年监管收紧与行业动荡的合力之下,行业内部分化进一步加剧,头部平台的座次也出现轮换。

之前以规模见长的捷信消费金融遭遇了营收、利润双双下滑,失去了净利润第一的王座。

而招联消费金则在2019年实现营收、净利润、资产规模三个指标的两位数增长,以近15亿元的净利润首次登顶,也成为继捷信消费金融之后,第二家营收破百亿的消费金融公司。

另外一家银行系消费金融公司——兴业消金同样发展迅猛,从去年的净利润第六位攀升至第三位。

图:部分消费金融公司2019年业绩一览

而曾经的「王者」中银消费金融在去年业绩滑坡之后再次出现负增长,亟待寻找新的增长引擎。

老玩家角力之下,有竞争力的新玩家还在入场。不久前,中国平安发起设立的平安消费金融有限公司获批开业,小米、光大银行发起设立的消费金融公司相继获批筹建,建设银行也宣布了其发起设立消费金融公司的计划。

加上疫情这只森然张开翅膀的「黑天鹅」,2020年的消费金融公司将向何处去?

1

「优秀长跑者」稀缺

过去几年里,消费金融公司和上市金融科技公司一样,出现了明显的业绩分化趋势,头部平台在业务规模和财务表现方面不断拉开差距。但与后者不同的是,持牌机构在2019年出现了明显的座次轮换。

如果拉长时间线来看,我们或许能够更好地理解轮换背后的趋势——能够在一两年内实现高速增长的公司不少,但能够稳定保持增长趋势的公司并不多。

具体来看,在已经披露业绩的头部消费金融公司中,招联消费金融的表现最为稳定。其在2019年实现营收107.4亿元,同比增长54.4%;实现净利润14.66亿元,同比增长17%;资产规模同比增长24.01%至926.97亿元。

如果参考过去几年的业绩,招联也是唯一一家盈利迈入「十亿俱乐部」后还依然能够保持高速增长的公司。尤其是在行业压力不断加大,许多公司业绩滑坡的2019,连续三年的增长显得更加来之不易。

五家头部平台过去三年利润表现及增长情况

相较之下,其他头部平台的增速压力则要大得多。

最早迈过净利润十亿门槛的中银消折戟于2018,当年净利润大跌6成。虽然其在2019年恢复了利润增长,但无论在业务规模还是财务表现方面都已经被第一梯队甩在了身后,且营收与资产规模仍处于下行阶段,颓势难挽。

而之前一直以规模取胜的捷信消费金融虽然保住了「十亿俱乐部」的一个席位,且资产规模与营收规模依然居首,但也同样在2019年告别了高速增长,首次迎来利润下滑。

数据显示,捷信消费金融2019年营收同比下滑6.4%至170亿元,净利润为11.4亿元,较上一年同期下降18.34%。

其他平台中,兴业消费金融和马上消费金融显示出了「黑马」的潜质。前者连续三年保持了100%以上的利润增速,在2019年终于成功跻身「十亿俱乐部」,爆发势头强劲;后者年内营收总额为89.99亿元,实现净利润8.53亿元,同比分别增长9.22%和6.49%,虽然增速放缓但节奏相对平稳。

第二梯队及之后的消费金融公司,在业务规模与财务收入方面与前述几家拉开了较大差距,绝大多数虽然已经实现盈利,但规模尚未破亿,且高速增长也主要是由于前期基数较小。

盈利规模破亿的几家公司中,长银五八和中邮消费金融保持了较快的增长,其中前者营收同比增长超过5倍,净利润是去年同期的18倍,但也与发展时间短、上一年同期业务规模较小有关。

而参考头部消费金融公司中优秀长跑者的稀缺,他们后续的表现还需观望。

2

穿越周期的力量

消费金融行业优秀长跑者的稀缺与行业本身的特质有关——其本质上是一门风险管理与收益平衡的艺术。想要实现短时间的业务爆发,做大规模、提升利润是很容易的,但是一旦经历时间和周期的检验,就会现出原形。

典型如之前的北银消金、中银消金融,都是在早期快速跑马圈地,做起规模和利润的典范,但最终折戟于风险的失控。