与美国投行业经历的路径一样,今天的中国券商行业正经受着佣金市场化的痛苦锤炼,然而目前国内130多家券商依然同质化严重、专业能力不足。除了佣金下滑的困境,中国金融业的加速开放、混业经营进程的推进也给国内券商带来了更多挑战,未来如何提升专业能力与竞争力是中国证券行业面临的重大课题。2019年7月中国证监会发布《证券公司股权管理规定》,对证券行业采取分类管理,鼓励头部券商发挥杠杆作用做大做强,并支持中小券商差异化、专业化、特色化发展。

证券行业应该如何差异化发展,如何发展综合性的大券商和精品投行,我们接下来将进行海外券商商业模式系列研究,探讨各种模式成功的关键因素,以期对我国的证券行业发展有所借鉴,同时发掘潜力标的。本文首先研究美国券商成长股的典型代表嘉信理财。

1.嘉信理财:美国最大互联网券商,个人金融服务市场的领导者

1.1起步于折扣券商,为大众富裕客户提供全方位金融服务

嘉信理财公司成立于1971年,以折扣券商起步,是世界上最大的网上理财交易公司。公司通过店面、电话、传真、网上交易向投资者提供相对低价、优质的服务,以吸引中产阶级个人投资者和部分机构投资者。截至2019年12月31日,嘉信理财拥有4.04万亿美元的客户资产,1230万活跃经纪账户,170万企业退休计划参与者和140万银行账户。

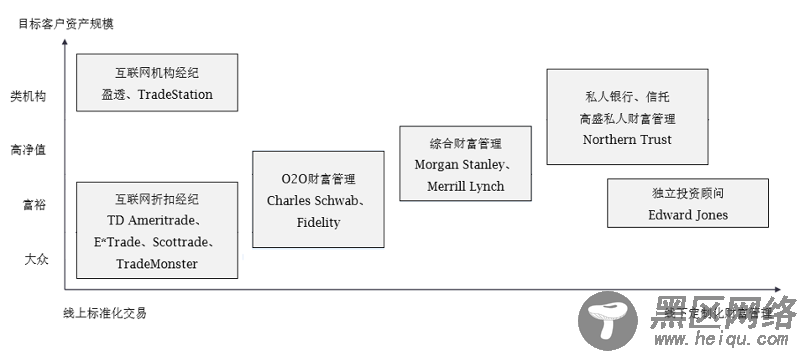

嘉信客户定位为“被美林忽视的大众富裕客户”。2000年以后,嘉信理财的定位曾处于美林等综合性券商和E-trade等折扣经纪商之间,并面临严重的费率竞争,也曾经收购美国信托公司以服务更高端客户,但最终嘉信将目标客户定位为大众富裕客户。图1 嘉信理财客户定位为大众富裕客户

资料来源:BCG、华西证券研究所

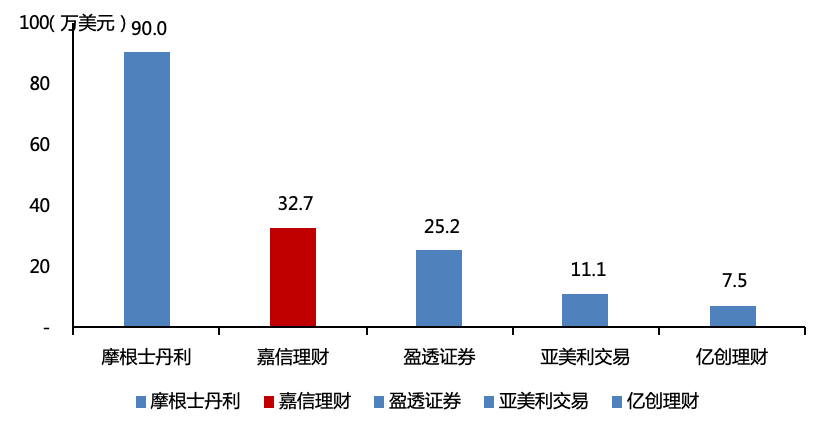

嘉信户均资产远高于亚美利、亿创理财等典型的互联网券商,但低于摩根士丹利,2019年末嘉信理财的户均资产为32.7万美元,亚美利、亿创理财的户均资产则分别为11.1万美元、7.5万美元,摩根士丹利户均资产则为90万美元。图2 嘉信理财户均资产远高于亚美利、亿创理财等典型的互联网券商

资料来源:公司年报、华西证券研究所

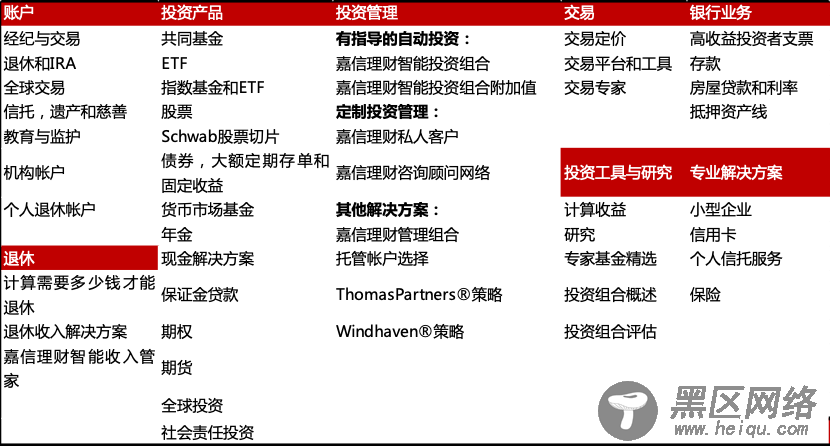

嘉信为个人投资者提供全方位证券交易、资产管理与财富管理(含全品类零售财富管理、RIA服务、养老金服务)、零售银行服务等。

表1 嘉信所能提供的服务类型

资料来源:公司官网,华西证券研究所

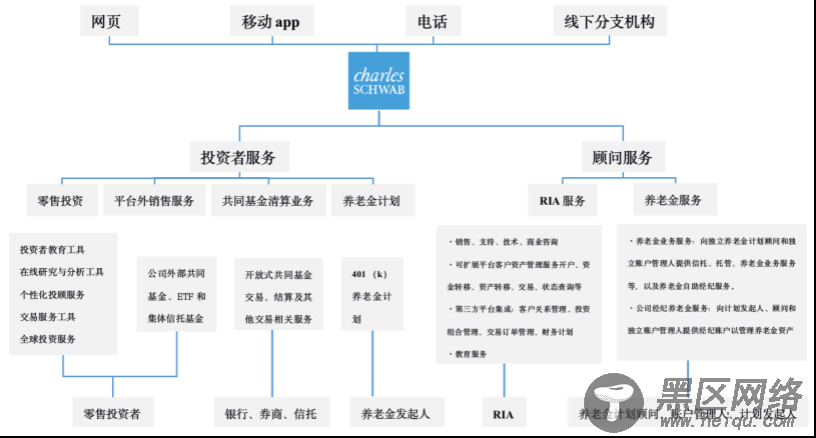

1.2打造个人投资者与投资顾问的一站式财富管理平台嘉信理财有两大业务分部,投资者服务和顾问服务。投资者服务部为个人投资者提供零售经纪和银行服务,为企业及其雇员提供退休计划服务以及其他企业经纪服务。顾问服务部门向RIA(独立的注册投资顾问),独立的退休顾问和记录保存人提供保管,交易,银行和支持服务以及退休业务服务。

图3 公司致力于打造个人投资者与投资顾问的一站式财富管理平台

资料来源:公司年报,华西证券研究所

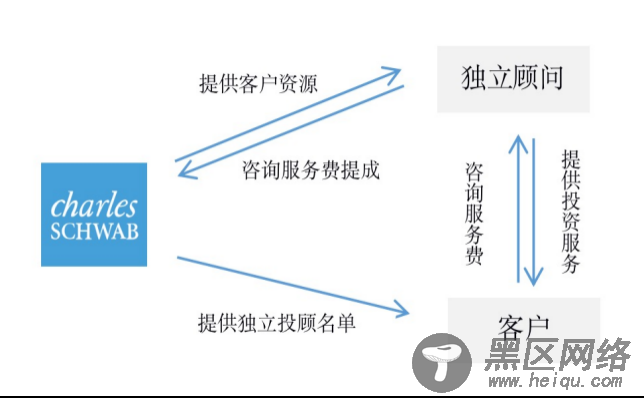

与其他证券经纪公司将投资顾问看作竞争者的竞争策略不同,嘉信把投资顾问看作联系投资者的独特渠道,并为投资顾问提供低成本高效率的账户管理、交易结算服务、研究工具支持等服务。嘉信成为投资顾问的后台管理人并通过与他们合作扩大了客户资源。

图4 独立投资顾问是嘉信理财的重要合作方及拓展客户渠道

资料来源:嘉信理财,华西证券研究所