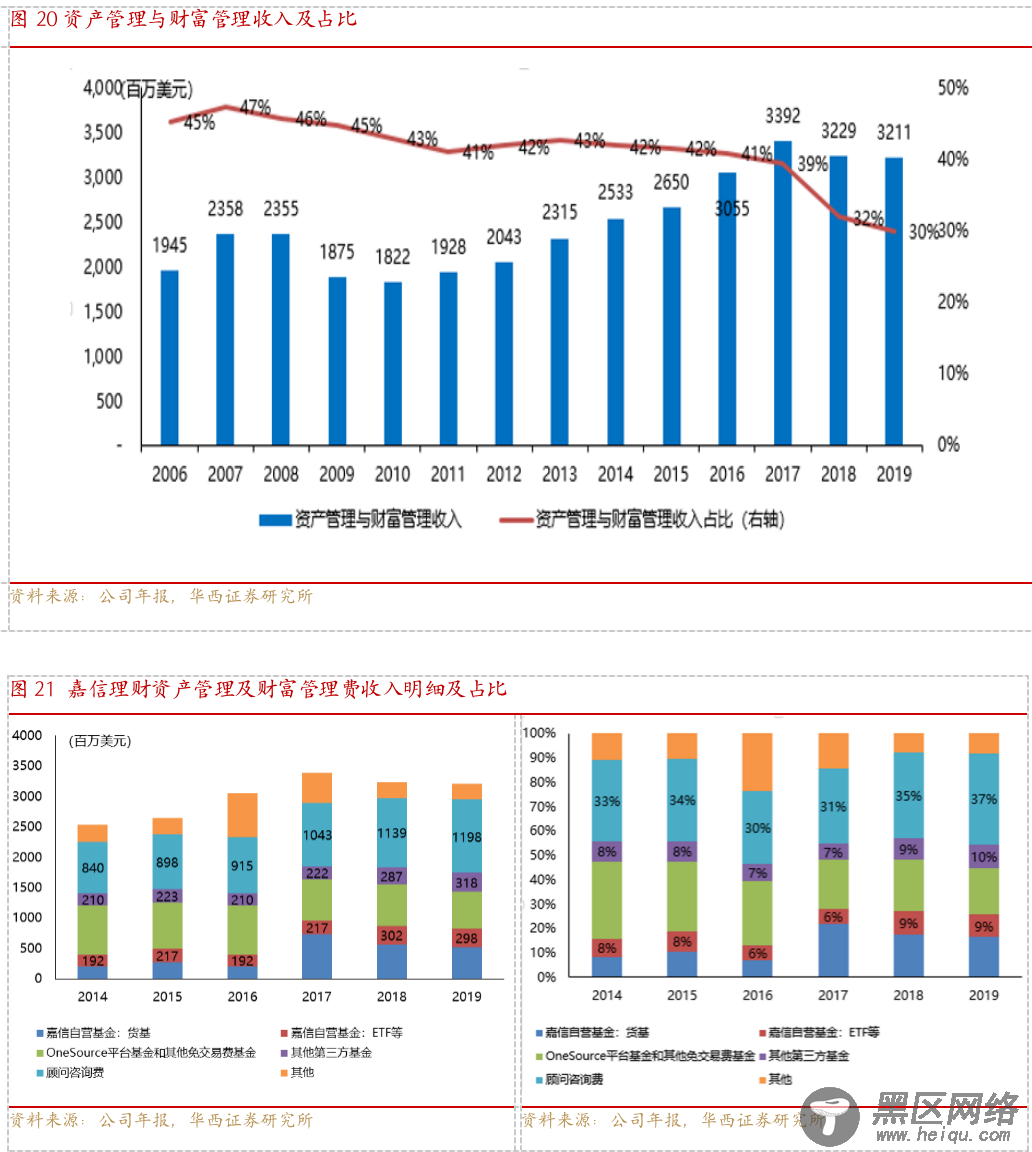

从各部分的费率来看,顾问服务、嘉信自营的货基以及OneSource平台基金和其他免交易费基金费率相对较高,2019年在0.30%以上,嘉信自营的ETF等货基以外的基金费率相对较低,2019年费率仅有0.11%。

图23 嘉信理财资产管理及财富管理费率

资料来源:公司年报,华西证券研究所

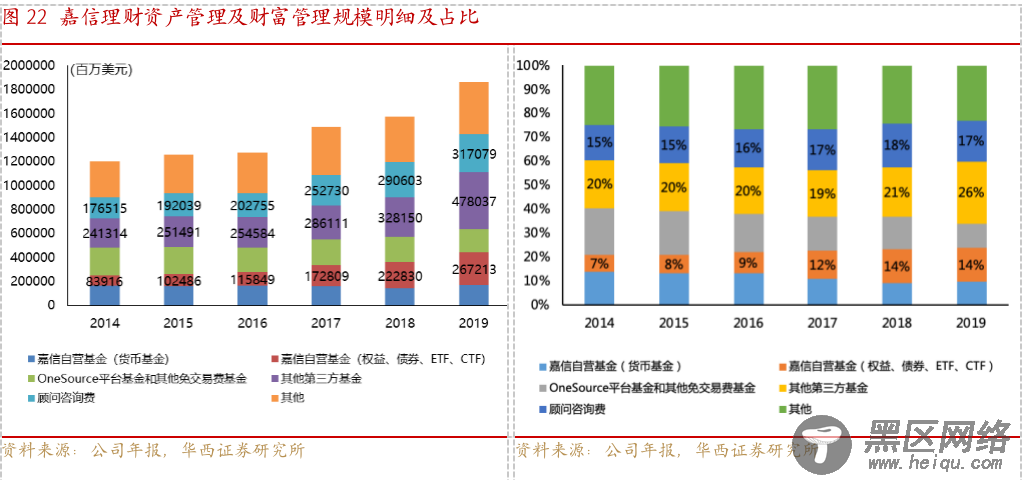

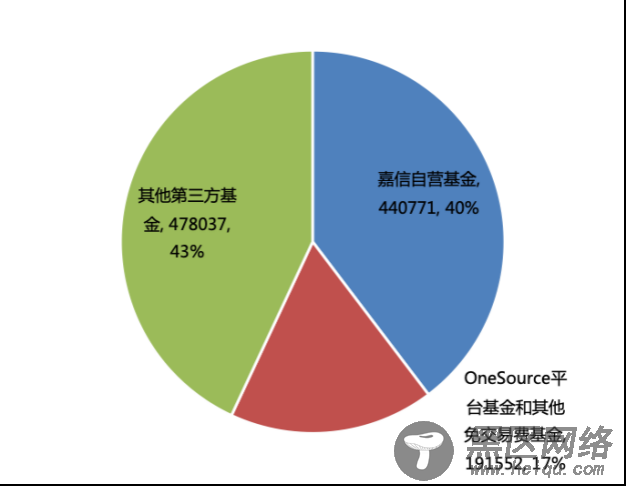

基金是嘉信理财客户资产的重要组成,也是投资者与公司的重要连接。嘉信理财的基金体系主要分为嘉信自营基金(SchwabFunds®)和第三方基金,第三方基金又分为OneSource平台和其他第三方基金。嘉信自营基金由嘉信投资管理公司(CSIM,Charles Schwab Investment Management Inc.)进行管理,并由嘉信理财母公司发行销售。OneSource平台是嘉信于1992年推出的免交易费的一站式基金超市,而投资者也可以购买未在OneSource平台上架的其他第三方基金产品,但在手续费率上会有差别。截至2019年报数据,嘉信自营基金、OneSource平台、其他第三方基金的资产分别为4407、1916、4780亿美元,在基金资产中占比分别为40%、17%、43%。图24 嘉信自营基金、OneSource平台、其他第三方基金占比分别为40%、17%、43%

资料来源:公司年报,华西证券研究所

嘉信理财的资产管理公司,拥有30年投资管理经验,不仅是最有经验的资产管理者之一,还是最大的资产管理者之一,其指数基金、ETF以及货币市场基金在美国排名靠前,分别排名第三、第五、第八。

图25 嘉信资产管理公司指数基金、ETF以及货币市场基金排名靠前

资料来源:公司网站,华西证券研究所

除了基金服务,嘉信理财还提供丰富的投资管理方案,此类业务目前是资产管理与财富管理板块收入增长最快的业务。各类方案本质是根据客户需求和资产规模差异的分层,包括自动化投资组合、专业投顾服务、以及账户委托管理三大类,不同策略的服务方式与投资组合内容有所不同,且最低投资限额和咨询费率也不相同。其中嘉信理财私人客户和嘉信理财顾问网络的最低投资限额为50万美元,在9种组合中最高。

表4 嘉信理财顾问咨询类方案及收费

资料来源:wind,华西证券研究所

3.3.净利息收入占比不断提升成为目前占比最大的收入银行是目前嘉信理财最大的利润中心,净利息收入是嘉信理财目前占比最高的收入。截至2019年底,息差业务总资产规模2686亿美元,净利息收入达到65亿美元,在总收入中占比高达61%。

嘉信银行成立于2003年,在此之前互联网泡沫破灭,网上银行随着房地产繁荣而起飞。来自高质量抵押贷款和利息收入的银行业营收比交易业务更加稳定。与美国传统银行相比,嘉信理财的储蓄账户无帐户最低金额限制、免月服务费、全球范围ATM取现免服务费、能够直接注册存款,竞争优势明显。嘉信银行的储蓄账户和支票账户的年利率分别为0.40%和0.25%,显著高于美国传统银行利率。此外,嘉信银行的支票账户还提供免费的国外交易服务,不收取任何费用。

嘉信银行与客户签署协议,将客户证券经纪账户中的闲置资金转移到银行账户体系内[ 《巴伦》在《Charles Schwab and the New Broker Wars》表示嘉信理财能够做到这一点的一个方法是,降低客户在经纪公司流动账户中持有货币市场基金的便利性,而是要求客户主动买卖这些基金以获得流动性。流动账户被客户用于结算交易和其他目的,大多数客户为了方便会在这些账户中保留一些现金。

然而,嘉信理财已经取消了流动账户可自动划转去购买货币市场基金的功能(其他经纪商也是如此),并且最近完成了一项工作,即将客户存款自动默认为流动现金账户,而不是自动去购买货币市场基金。投资者仍然可以在一个流动账户中购买货币市场基金,但如果他们想在下一个交易日获得现金,就必须下一个卖出的赎回指令。结果是:嘉信理财的资产负债表大幅增长,其资金主要来自经纪公司客户的现金。],通过此项操作嘉信银行获得了大量低成本的沉淀资金,并配置到持有至到期债券、贷款、两融等资产获得息差收入。