4、独特商业模式一定程度保障了公司成长性。此前我们分析公司运力采购+相对刚需的模式使得疫情下受损最小,恢复最快,预计公司或为行业Q2唯一实现单季利润增长。

二、展望未来,预期公司两年市值或具备翻倍空间。

1、行业空间大:我国支线航空市场预计3-4年规模翻倍。

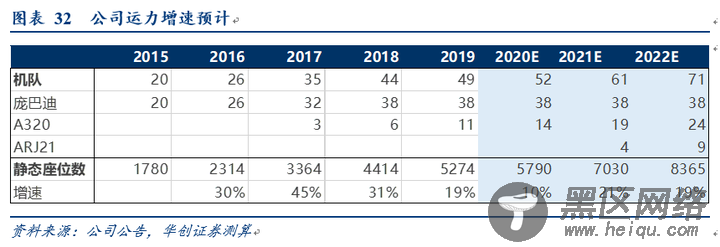

2、运力端,公司在手订单可保证公司维持快速增长。公司已与商飞签订框架协议,百架国产民机将保驾护航。我们预计21-22年公司座位数保持年均20%的增长,长期看百架国产民机较19年至少80%以上座位数增长。

3、需求端,存量+新增,巨大空间待开拓。

1)公司原有市场加密有可观空间:预计新疆市场仍可增5成。

一是单航线航班从1.3次提升至2次(一个来回);

二是假设乌鲁木齐以外区域人均出行从0.31提升至全国平均的0.47次;

三是乌鲁木齐外机场平均吞吐量从68万提升至100万人次,均可带来50%的增长空间。

2)新增市场拓展空间之广阔的西部高原市场。

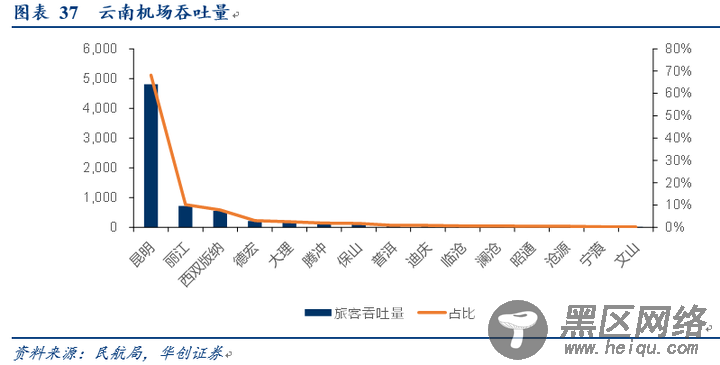

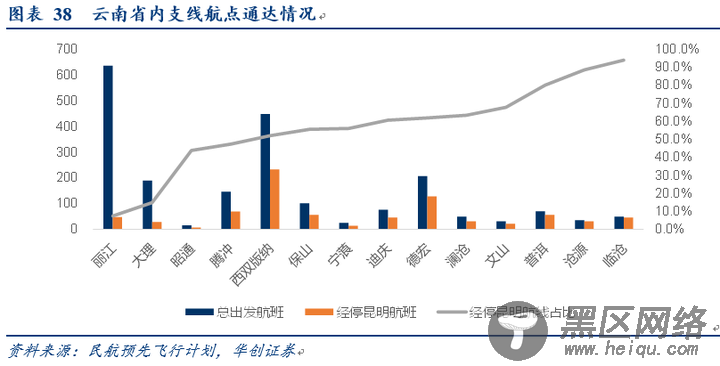

云南:公司云南航线占自身比重2.1%,明显低于全国的12%,而云南省内除了昆明、丽江、西双版纳外,其余12座机场旅客量占比不到20%,一定程度类似于新疆。

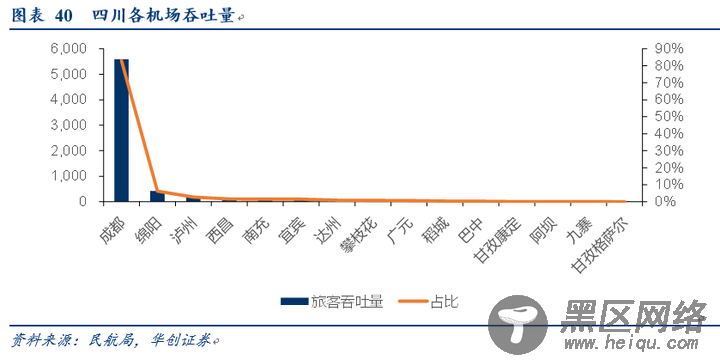

四川:公司四川占比1.3%,明显低于全国4.5%的占比。而成都旅客吞吐量占全省比重达到83%。

西藏:目前没有涉足,而西藏占全国支线的5%。

我们认为西部地区特征适合公司新疆模式,而一旦成功拓展环串飞模式,也将推动旅游产品供给的创新。

我们预计公司在云南、四川、西藏2年间合计存在较大概率复制新疆体量的可能,意味着2年或有3亿增量利润贡献。

3)预计2022年可实现10亿+利润。我们预计公司21-22年利润分别为7.8及10.5亿,给予20-22倍PE,对应市值210-230亿,较当前预计约翻倍空间。

三、200亿+市值进阶之路演绎:机遇与挑战。

1、我们认为:市场或低估公司新疆模式的可复制性与创新性。

1)新疆模式:速度与效率的典范。

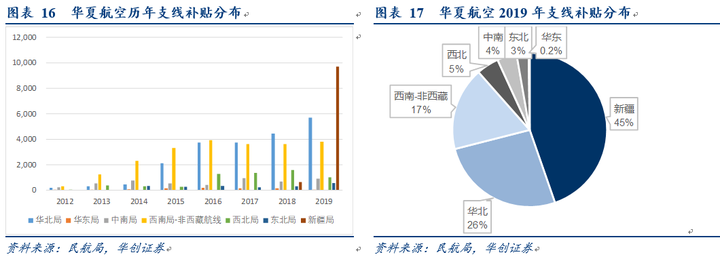

公司18年中进入新疆市场到20年夏秋,航班量增加1.5倍,班次占公司21%左右。公司19年获得来自新疆补贴预计3亿左右。

2)我们认为市场或低估公司新疆模式的创新性:

公司于新疆布局,是打造以库尔勒为次枢纽的环飞、串飞网络。比较发现,南航、天津航新疆线均为连接乌鲁木齐,而其他支线航司如北部湾等航线布局均连接南昌、南宁、济南、厦门等省会或一线及强二线城市。因此公司新疆模式是完全不同于此前的网络创新。

3)市场或低估公司新疆模式的可复制性:公司、旅客、政府多赢模式。

高性价比航空综合解决方案激活疆内市场,库尔勒在公司进入后2年旅客量翻倍。多赢模板也使得其更容易被复制至如前述云南、四川、西藏等地。

3、机遇:通程航班是趋势,干支结合促进双赢,规模化独立支线航司更能打通。