3、独特模式使得公司在疫情下受损小,恢复快,一定程度证明商业模式保障公司成长性

1)财务数据显示疫情下,公司受损行业最小

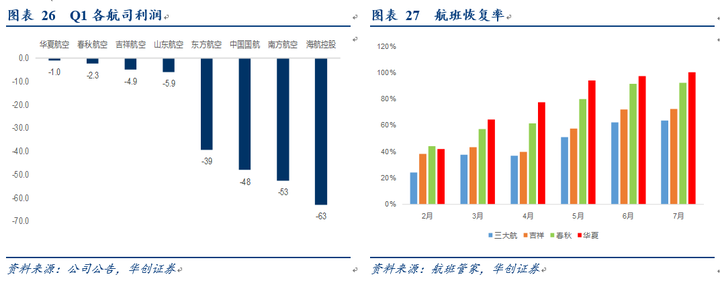

受疫情影响,一季度行业客运量同比下降54.5%,航空公司一季度均亏损,但华夏航空仅亏损约1亿,为行业中受损最小公司。

航空公司一季报:华夏航空亏损0.96亿,春秋航空亏损2.3亿,吉祥亏损4.9亿,三大航合计亏损143亿,海航亏损63亿,全行业亏损336亿,华夏与春秋显著受损小。

2)高频数据显示:公司航班量恢复显著领先行业

航班量:6月以来航空公司航班量恢复依旧持续,根据“航班管家”数据统计,6月华夏航班量恢复至疫情前的97%,春秋恢复至91%。吉祥超过70%,三大航亦超过60%,其中三大航、春秋、吉祥恢复率环比均提升10个百分点左右。

客运量:受高考延后一个月影响,预计今年暑运或在8月出现出行需求的相对集中释放,且由于海外不确定性,我们预计国内周边以及远途旅游线路或受追捧,如两原航线(高原、草原)。

3)此前报告我们测算公司Q2或将率先实现盈利,并单季度实现增长,或为行业唯一单季度利润增长公司。注:民航局新闻发布会数据显示,二季度民航业亏损342.5亿(含航空、机场等)。

4)我们认为背后是支线航空独特商业模式加成:运力采购模式及相对刚需。

此前报告中,我们分析华夏航空为代表的支线航空独特商业模式推动公司受损小、恢复快:运力采购+相对刚需+不受海外影响。一季度业绩表现印证该判断,即商业模式深刻影响财务数据。

a)运力采购模式下:在面对疫情冲击的阶段,理性选择是尽可能保留无限额模式的航线(执飞即可有利润贡献),以及有限额模式下额度较高的航线;而在低油价环境下,公司有动力尽可能复飞航班。

b)相对刚需:公司独飞航线比例高达90%左右,基地市场份额占比相对较高,是连接支线与干线网络交流的重要环节,因此当地方政府推动复工复产,推动公商务活动交流时,公司的相应航线恢复率会达到行业内最高。

二、展望未来,预期公司两年市值或具备翻倍空间

(一)行业空间大:我国支线航空市场预计3-4年规模翻倍

1、支线航空:新兴市场,增速快,潜力大,预计3-4年翻倍规模:

我国机场分布现状,典型的“二八分化”

据民航局统计公报,截止2019年底我国共239座机场(不含港澳台),其中吞吐量在千万之上的39座,占比16%,300-1000万吞吐量的机场16座,占比6.7%,合计23.0%,300万吞吐量以下的机场占比达到了79%。

但从吞吐量的占比看,千万级以上机场完成的吞吐量达到11.3亿人次,占全国吞吐量13.5亿的83.3%,典型的“二八分化”,20%左右的机场占据了全国八成的客运量。