3、竞争?我们认为公司具备独特竞争优势,近年难遇激烈竞争。

1)Vs大型干线航司:离散客源+多次签派,运营模式构成支线相对壁垒。

2)Vs其他支线航空:拥有支线机队不等于支线模式。

4、补贴退坡?我们认为采购模式具备可持续性。

我们分析,地方政府采购,有意愿并有支付能力,而提供高性价比综合方案的能力是核心。

地方政府采购运力目的在于为当地居民提供公共交通服务以及希望拉动经济发展。

观察华夏航空前五大客户(均为机构运力购买模式下的政府和机场客户):甘肃天水、贵州兴义、内蒙古阿拉善、宁夏固原、贵州铜仁等,地方公共财政支出中交通运输支出占比,平均20%左右,但公司销售额占当地交通运输支出比重平均仅为12%,对应销售金额占地方财政收入仅2%。

而由于其具备拉动经济的投资效应,性价比高,因此支付能力和意愿均较强。

风险提示:油价大幅上涨,国内疫情冲击超出预期,新市场开拓不及预期。

一、回顾过往,公司具备十足成长性

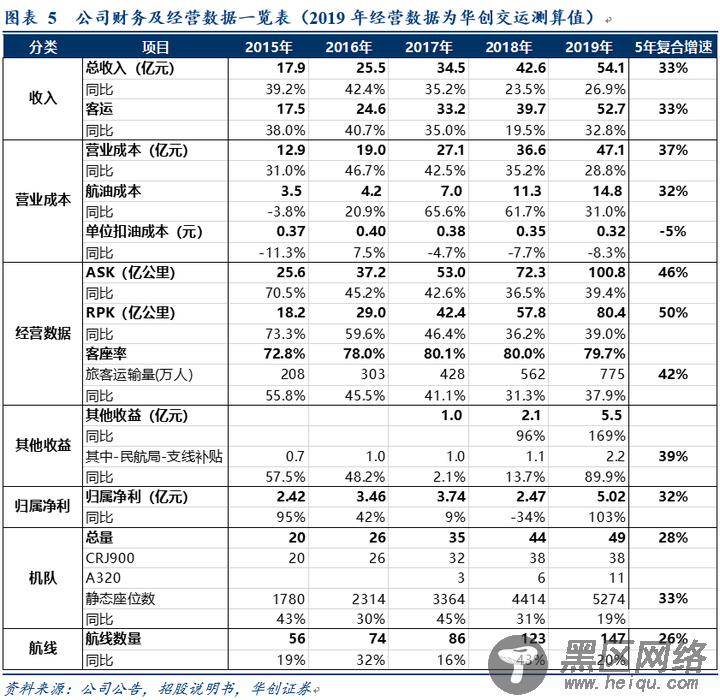

(一)运营数据及财务数据表明公司具备成长性:近5年利润复合增速30%。

1、运营数据看:近5年供需复合增速均超40%,显著超越行业。

1)运力端:机队扩张+利用率提升,运力持续快速增长。

机队规模:2014年公司机队规模14架,均为支线机型庞巴迪CRJ900,2019年底公司机队规模达到49架,其中38架CRJ900以及11架A320。从机队数量看,5年复合增速28%;

静态座位数口径:测算由14年约1300个,增至19年5274个,5年复合增速33%,增速快于机队数量系因公司17年起引进座位数更多的A320系列(172座)。

飞机利用率:公司披露16年为8.89小时,我们测算2019年已经提升至9.88小时,较16年提升11%。

综合前述因素,以及考虑平均每航距的拉长,测算公司ASK近5年复合增速达到46%。

2)需求端:受益下沉市场需求潜力,旅客复合增速远超行业

旅客运输量:自2014年不到150万人,增至2019年预计达到775万人,复合增速42%;远超全行业10%、支线机场20%左右的复合增速。

RPK增速:2014-19年复合增速接近50%,2015-19年复合增速亦高达45%。

3)客座率:17年以来维持在80%左右。

2、财务数据看:近5年利润复合增速32%,具备十足成长性。

收入端:公司2015年收入17.9亿,同比增39%,2019年达到54.1亿,近5年复合增速达到33%,其中客运收入52.7亿,复合增速33%。

利润端:公司2019年利润5.02亿,近5年复合增速32%。

(二)公司成长性还体现在强有力的新市场开拓

1、新市场拓展体现公司成长性

航线开拓看:公司15年航线56条,19年达到147条航线,近5年复合增速26%。

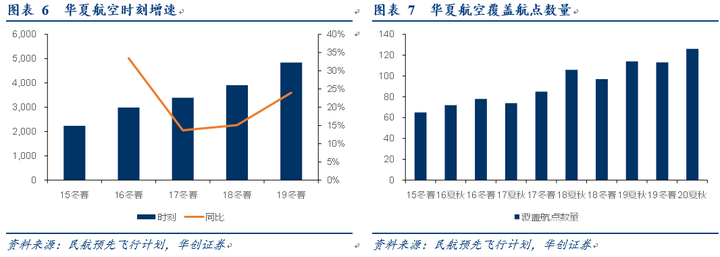

航点开拓看:公司由15年冬春65个航点,增至20年夏秋126个,覆盖机场占全国机场数量比重由2015年的16.7%(15年机场210个)增至19年末的53%,覆盖省份由此前25个增加至28个(新疆、湖南、江西)。

时刻增量看:公司国内周时刻数由15年冬春航季的2236个,增至20年夏秋航季5316个,年复合增速(15冬春-19冬春)21.3%。

分区域看:新疆与内蒙是两大核心增量区域

相比15年冬春航季,

新疆区域为公司最大时刻增量区域,由0增至1120(18年中进入新疆市场),占公司期间总增量时刻的36.4%,占当前公司总时刻的约21%,我们预计公司在新疆投入10架左右过夜飞机。

其次为内蒙古区域,增量占比15%,新疆与内蒙两大区域合计占总增量比重超过50%。

其他增量占比较大区域为重庆(5.5%)、湖南(4.9%)和贵州(4.1%)。