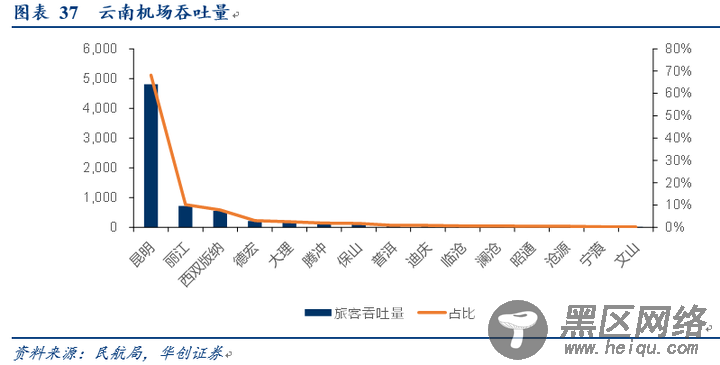

航线结构:当前国内航司总体云南以昆明为枢纽中转,连接省内其他支线航点,除丽江、大理两大旅游热门目的地外,包括西双版纳在内,省外直达旅游目的地机场的航班总体占比均较低,航班量极少。

即绝大部分旅客前往旅游目的地,均需要通过在昆明中转,甚至从一个旅游目的地前往另一个旅游目的地,也需要通过昆明中转,造成极大不便。

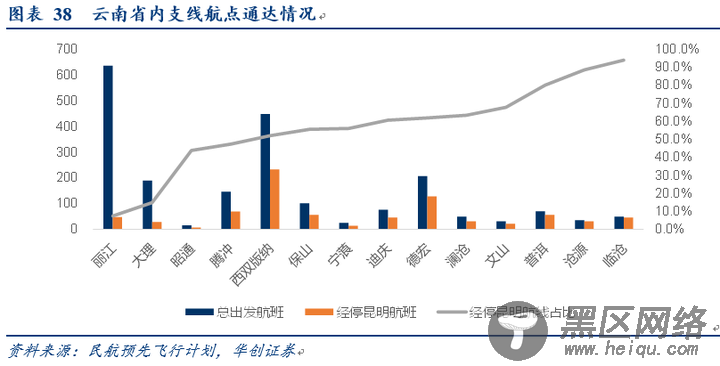

华夏航空目前在云南仅覆盖昆明、丽江、西双版纳、文山、澜沧5座机场,我们认为云南旅游资源丰富且地面交通较为不便,若能通过支线串飞的方式将众多旅游点串联,形成集群效应,可极大延伸游客活动半径,提升旅游便利性和服务品质,进而创造更多旅游需求,也可借此开发更多的旅游产品。

携程搜索来看,云南8日游览,销售最多的典型线路:昆明(D1)-石林(D2)-大理(D3-4)-丽江(D4-5)-西双版纳(D6-7)-昆明(D8),价格2160元起,其中包括丽江直飞西双版纳和返程西双版纳飞昆明,其他交通中昆明前往大理途经楚雄共用时3.5h+1.5h=5h,大理前往丽江2.5h,丽江前往西双版纳为双飞,但同时产品中提醒,因丽江飞西双版纳每日仅2趟航班,需要游客提前下单,若无航班,则将改为昆明飞西双版纳,即需要由丽江回至昆明再前往西双版纳,考虑航程中转,若采取这种方案,则行程中几乎一天时间在旅途度过。

其他更为高端旅游产品普遍为深度专车旅游,如售价6699的丽江/香格里拉(D1-3)-大理(D4-5)-丽江(D5)-泸沽湖(D6-7)-丽江(D8),游览区域集中于大理、丽江、泸沽湖、迪庆等云南西北片区。

云南当前旅游产品存在深度和广度无法兼顾,且由于交通不便,无论航空还是地面线路均存在大量中转交叉,导致在交通上耗时过久的痛点。

公司若能在云南实现支线机场的环飞、串飞,将极大提升云南旅游能级,为旅游产品升级和创新提供可能。

2)四川:公司四川占比1.3%,明显低于全国4.5%的占比

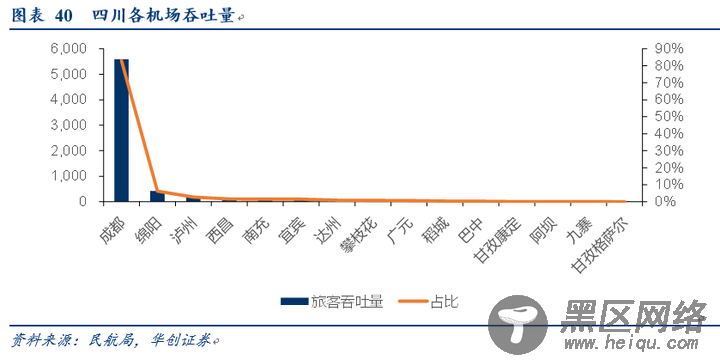

同样有广阔的旅游资源,18年接待游客总量7亿人次,排名全国第7,旅游总收入约1万亿。目前四川共有15座机场,除成都机场吞吐量达到5586万人次,位居全国第4,绵阳机场416万,排名49,其他机场均低于200万人次。

与云南、新疆类似,成都作为我国西南区域最重要枢纽,其旅客吞吐量占全省比重达到83%,区域不平衡特征明显。

与云南、新疆有所不同,四川出省交通方向多元,且大量旅游目的地集中于成都附近如青城山-都江堰、乐山大佛、三星堆、峨眉山、卧龙大熊猫基地等,总体交通较为方便,但相对偏僻景点如稻城亚丁、康定、九寨、黄龙等则较为不便。统计来看,稻城亚丁、甘孜康定、九寨机场经停成都航班量分别为67%、78%和25%,成都为省内旅游集散地。

参考携程产品,与云南类似,四川省内旅游产品也存在区域旅游特征,整体产品2条线路,如成都-九寨-黄龙-都江堰-峨眉山-乐山的川东线路,和四姑娘山-丹巴-稻城亚丁等的川西线路,前者为四川旅游传统景点,而后者则为近年来新兴目的地。

四川同样有较大的支线航空发展空间,若能有效串联如九寨黄龙机场-甘孜康定机场-稻城亚丁等机场,也将激发较大的旅游潜力。

3、西藏:公司目前没有涉足,而西藏占全国支线的5%

无论云南、四川、还是西藏,此前公司涉足相对少或未涉足,

一方面与运力规模有关,另一方面也与公司过去CRJ900高原性能不足够相关,而ARJ21具备高原性能,预计在成功引进并磨合见成效后,公司将有机会在上述市场加强拓展。

尤其云南、四川为高原与非高原航线共存,更适合公司初期拓展,成熟后可加强西藏市场拓展。

参考公司18年中进入新疆,19年其他收益预计3亿左右来自“疆补”,我们预计公司在西部市场,云南、四川、西藏2年间存在较大概率复制新疆市场体量的可能,即2年或有3亿的增量利润贡献。

(四)预计2022年可实现10亿+利润,200亿+市值

我们预计公司2021-22年收入增速分别为40%及30%,利润分别为7.84及10.54亿,同比增长30%及34%,(原2022年预测为10.1亿),即我们预计2022年较20年盈利增加约4.5亿,如前所述我们预计公司未来在云南四川西藏区域的拓展就可能带来3亿左右的增量贡献,因此我们认为10亿+利润的实现概率较大。

2月6日首次覆盖报告中我们认为公司第一阶段目标市值90-108亿,对应是修复至15-18倍PE,截止7月10日已达到112亿市值,我们认为意味着第一阶段修复完成,而此前我们提出随着公司业绩逐步验证,市场或给予其20-25倍PE估值。

以2022年维度看,预计公司净利润达到10亿以上,参考其成长性及业绩相对稳定性,给予20-22倍PE,对应市值210-230亿,较当前预计约翻倍空间。

三、200亿+市值进阶之路演绎:机遇与挑战

(一)市场或低估公司新疆模式的可复制性与创新性

1、新疆模式:速度与效率的典范

公司2018年中首次进入新疆市场,

航班量看,初期周出发航班量131班,而到20年夏秋航季为324班,增量近1.5倍。(18年冬春航季或有较大调整)

覆盖航点看,经过5个航季不到2年的运营,目前公司在新疆已经形成较为发达的运营网络,以20年夏秋航季时刻表计算,公司通达疆内19个航点。截至2019年底,新疆共21个机场,公司仅布尔津和乌鲁木齐机场未有覆盖,覆盖航点占比90%。