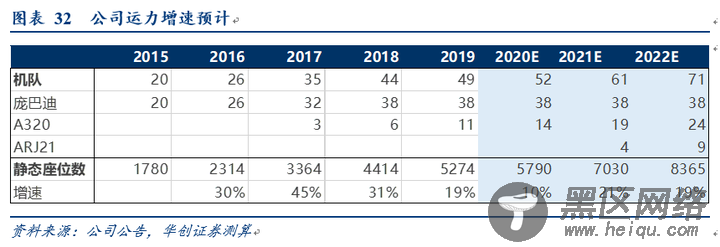

注:根据已有资料,目前ARJ21累计交付31架,产能处于爬坡中,商飞规划明年累计交付100架。

(三)需求端,存量+新增,巨大空间待开拓

1、全市场看,中西部将贡献重要增量

从国家总体新建机场布局来看,根据发改委《全国民用运输机场布局规划》,预计到2025年全国民用运输机场规划布局370个(规划建成320个),截至19年底为239个,新建机场绝大部分为支线机场,机场网络布局将进一步完善,覆盖人群比例将进一步提升,全国80%以上的县级行政单位能够在地面交通100公里或1.5小时车程内享受到航空服务,支线航空领域在中长期仍将继续保持高速发展态势。

新建机场分布中,中西部地区(内蒙古、新疆、甘肃、青海、宁夏、陕西、西藏、四川、重庆、贵州、广西、云南12省市)新建71个,占总新建数量52%。

具体到华夏航空:

时刻占比角度,公司目前核心布局为西北和贵州重庆地区,内蒙古、新疆、贵州和重庆四省市时刻占比达到61.8%,其他区域投放较为稀疏。未来新增运力可能的新增投放区域包括:

西南地区:云南与四川。

云南,省内旅游资源丰富但交通不便,目前普遍为干线航司通过昆明机场中转至其他旅游目的地。省内目前14座机场,除昆明(第6)、丽江(45)和西双版纳(46)外,均为支线机场,支线航空有较大发展空间。目前华夏在云南布局较少,时刻仅占总体的2%。

四川,同样旅游资源丰富且交通不便。省内共有13座机场,其中支线机场11座。目前时刻占比1.8%。

西北地区:青海、西藏。

青藏高原地区,属于高原或高高原环境,飞行条件较为恶劣,对外交通航空依赖度高。青海和西藏分别有7和5座机场。目前华夏航空仅覆盖西宁机场,时刻占比0.6%,西藏未覆盖。

注:民航局支线补贴管理办法中规定,西藏航线为全额补贴(即补贴完全覆盖收入成本差)。

华东华南地区:目前公司在华东华南地区无基地布局,时刻占比较少,

华东地区(上海、浙江、江苏、安徽、山东、福建、江西)合计时刻占比5.6%,

华南地区(广东、广西、海南)时刻占比5.6%。

华东华南地区虽然航空业较为发达,竞争相对激烈,但仍有大量支线机场需求有待进一步满足。

2、公司原有市场加密仍有可观空间:预计新疆市场仍可增长5成。

公司主要市场如新疆、内蒙均有较大的加密空间。

以新疆为例,当前疆内支线航线共33条,每周班次298班,平均单航线每日仅1.3班,即单航线尚不足每天一个往返,或近似每3日单一航线有2对往返航班。在该频次下的航线运营水平仅解决了“有航班”的基本需求。

我们认为随着新疆经济发展和旅游资源持续开发,疆内航空需求仍有较大发展潜力。

假设1:疆内航班加密到平均每条航线每日一个往返,则增量约为当前的50%。

假设2:人均乘机次数角度,我们粗略计算各省近似人均乘机次数。以全省合计起降架次/全省常住人口/2为指标,新疆平均为0.76次排名较为靠前,而若剔除乌鲁木齐贡献,则该数值将降为0.31次,全国排名倒数第10附近。即乌鲁木齐作为新疆核心枢纽,贡献了全省绝大多数的出行,而乌鲁木齐之外的区域,人口占比达到87.2%,但起降架次占比仅占36%,不平衡特征严重。乌鲁木齐以外区域航空出行空间巨大。

假设除乌鲁木齐以外的区域人均出行次数从0.31次,提高至目前全国平均水平约0.47次(2019年),假设人口基数不变,则同样为约50%空间。