逐步与全国支线市场匹配的布局。

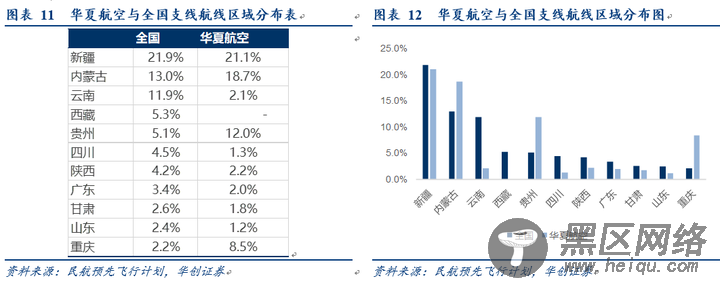

我们统计,全国维度看,新疆(22%)、内蒙古(13%)、云南(12%)、西藏(5.3%)、贵州(5.1%)为支线航空覆盖前五大区域,集中于西部地区。华夏航空从2015年开始不断进行航班调整后,总体分布已与国内整体分布较为契合。

公司在全国分布最大的新疆、内蒙均加大了投入比例,而相比较全国而言,可以看到全国占比达到12%的云南市场,公司占比仅2%,而西藏市场公司未有涉猎,某种程度也是此后可拓展区域。

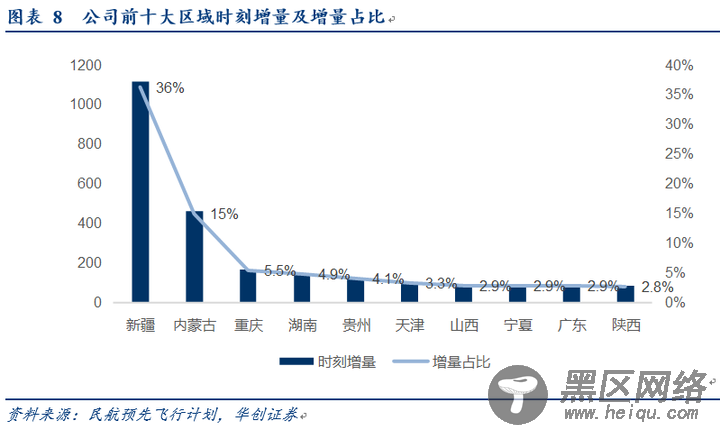

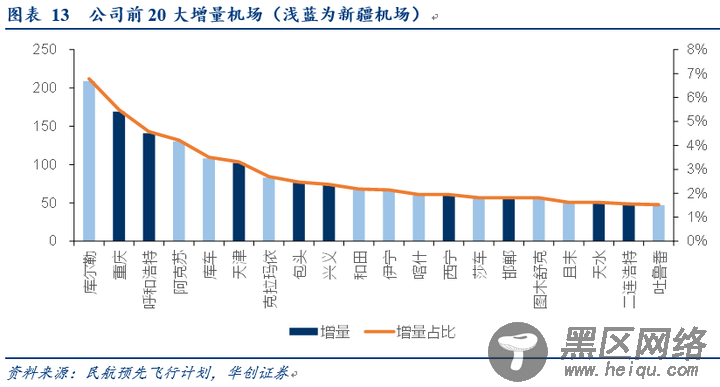

具体到城市时刻增量角度,公司15冬春航季至20夏秋航季时刻增量前20大城市/机场中,有12个城市为完全新进入市场,且除河北邯郸外,剩余11个机场全部位于新疆,包括增量第一大的库尔勒(增量占比6.8%)、第四阿克苏(4.2%)和第五库车(3.5%)。

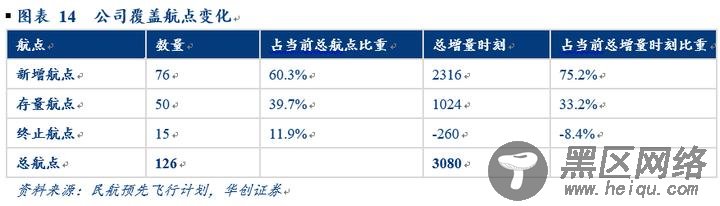

整体看:近5年新进入航点/时刻占当前航点总量的6成,时刻的75%。

观察15年冬春和20年夏秋航季,公司共有76个航点为新进入航点,占当前公司总覆盖航点的60%,新进入航点总时刻增量为2316个,占总时刻增量3080的75%;

存量运营航点50个,总增量时刻1024个,占总增量时刻33%;

另有15个航点终止运营,合计时刻减量260个。

2、民航局支线补贴,侧面印证公司专注于支线市场的开拓

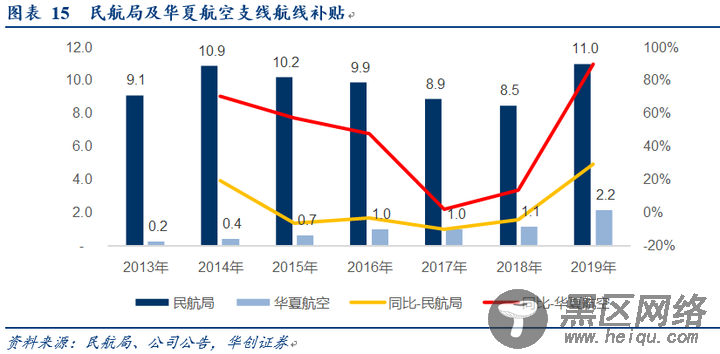

此前报告我们分析了民航局支线补贴,是依据民航局2013年颁布的《支线航空补贴管理暂行办法》民航发〔2013〕28号28号,13-20年每年均有可观航线补贴,补贴区间:前一年下半年至当年上半年为一个统计年度。

201312(12H2-13H1)-2019(18H2-19H1),民航局补贴维持在8-11亿间,复合增长3%,而华夏航空近五年从0.4亿提升至19年的2.2亿,5年复合增速39%,与公司运力投放增速基本相匹配。特别在2019年民航局增长30%,公司增长90%。

公司获取补贴占民航支线补贴的比例从不到3%提升至19.7%,补贴金额排名由第9升至第1,意味着公司在拓展支线市场中的领先者地位。

民航局支线补贴依据政府文件,且依据于公司实际开拓航线、班次变化,故具备可持续性。

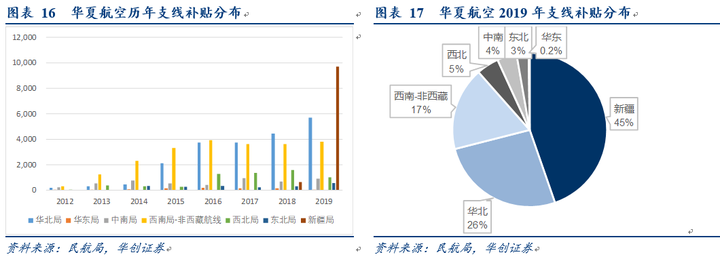

分区域看补贴占比:自12年至今,公司补贴最大的增量在新疆局,由此前0增加至目前占比45%。

公司总体补贴分布中,由此前西南-非西藏(39%)、中南(32%)、华北(24%)三大区域主导,逐步转为新疆(45%)、华北(26%)、西南-非西藏(17%)占主导,新疆为公司全力投入的新进入市场。

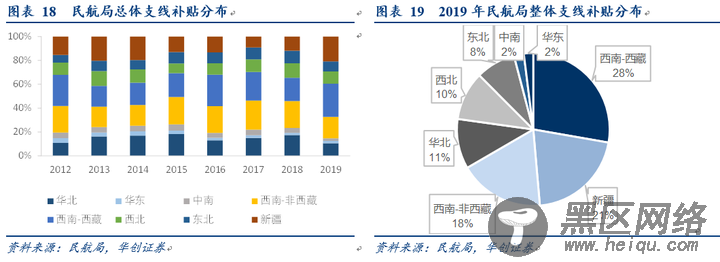

相比全国总体分布,从补贴角度,公司在部分区域有较大发展空间:

1)西藏航线。根据民航局《支线航空补贴管理办法》,西藏自治区内航线以及从西藏区内机场始发或到达的跨区航线均纳入支线航线补贴范围。特别的由于西藏区内机场均为高高原机场(海拔8000英尺以上,2438米),办法规定a)运营连接高原(高高原)机场的支线,补贴标准按同类航线补贴标准上浮20%;

b)运营西藏区内航线和连接西藏机场的跨区航线,对核定的运营亏损全额予以补贴。考虑西藏航线普遍的飞行难度和较高成本,总体补贴力度较大,为补贴第一大区域。

2)西南非西藏航线。考虑公司主要基地重庆、贵州等均位于该区域,公司在该区域仍有较大发展空间。对比公司时刻分布,公司在四川和云南相对薄弱。

3)西北航线。陕甘宁青相对处于支线航空和干线航空交叉较大区域,部分区域如青海均属于高高原地区,其他如兰州机场为高原机场。

(三)有别于传统航空公司,独特商业模式使得公司受外部因素影响较小,保障公司成长性

本章节详细内容请参见:【华创交运*深度】华夏航空:支线航空商业模式再探讨——支线运营亦有相对壁垒,模式加成预计公司或率先实现盈利

1、支线航空市场独特的运力采购模式

支线与干线:行业格局不同,干线相对竞争激烈而支线相对参与者少。