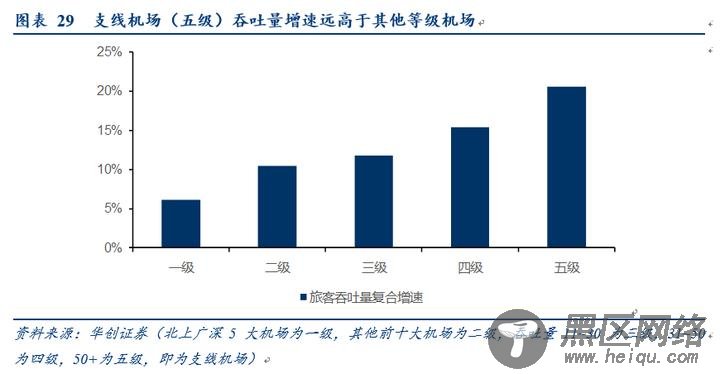

从复合增速看,过去5年,国内支线机场吞吐量年均增长20%,远高于国内机场吞吐量11%的增长速度。

往后看,支线市场增速,我们认为:

1)一看支线机场建设规模:

支线机场建设规模是支线市场发展的基石:根据发改委《全国民用运输机场布局规划》,预计到2025年全国民用运输机场规划布局370个,截至19年底为239个,增长55%。新建机场绝大部分为支线机场,假设131座新增机场中85%是支线机场,则新增111个支线机场,相当于2019年底184个机场的60%。

从单机场的客运量来看,当前支线机场67万人,而100万人作为阶段性分水岭,假设培育期后2025年达到该水平,则新建与当前合计300座支线机场,可达到3亿吞吐量,是19年的2.2倍。

《新时代民航强国建设行动纲要》,预计2035年“运输机场达到450个左右,地面100公里覆盖所有县级行政单元”,预计支线机场总数量将近400个,是现在的2.2倍。

2)二看下沉市场旅客消费升级潜力:

出行渗透率看,我国2019年出行6.6亿人次,人均出行约0.47次,但实质上我国未曾乘机出行过的人数超过10亿人,我们认为大部分分布在支线机场覆盖的区域,相比全国市场有更大的增量空间。

3)三看支线机场时刻获取增量快于一线机场。

因此,我们认为未来支线机场吞吐量增速维持20-25%的复合增速,则对应3-4年翻倍的规模。

2、中美比较:差距即潜力

1)市场比较:

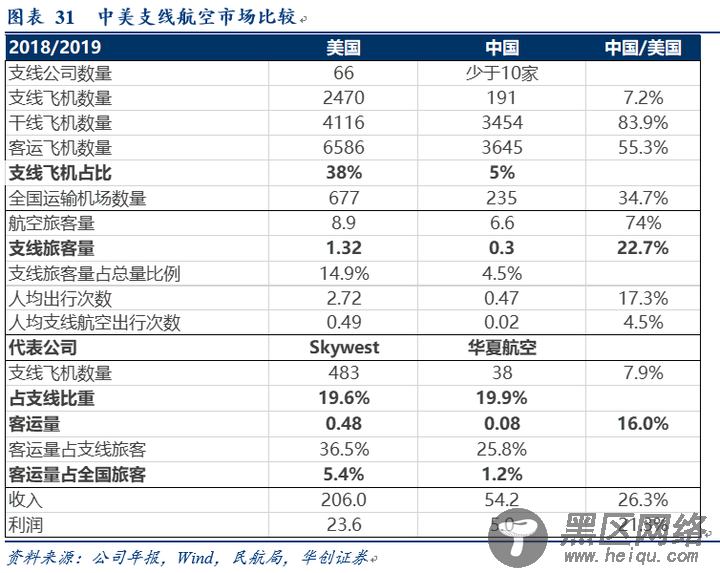

支线航司看:我国集中度更高。

我国核心支线运营公司为华夏航空、幸福航空、北部湾航空、多彩贵州、天骄航空,以及天津航、成都航干支结合的公司,整体不到10家,相比较美国支线航空66家公司,明显更为集中。

机队规模看:支线飞机仅为美国的8%左右。

2019年我国支线飞机数量不足200架,占行业客运飞机数量比重约5%,相比较拥有2470架支线飞机的美国,仅为其8%左右,我国甚至平均一座机场分不到1架支线飞机。

而以干线机型来看,我国为美国的80%,差距并不明显。

旅客量角度:支线旅客量是美国的五分之一左右。

美国2018年航空旅客运输8.9亿人,其中支线旅客1.32亿,占比15%,我国19年旅客6.6亿人次,相当于美国的74%,但我们测算支线航空运输的客流约0.3亿,占比不到5%,为美国的五分之一左右。

人均出行次数:差距巨大。

我国人均整体出行0.47次,其中人均支线出行仅0.02次,美国18年数据分别为2.72及0.49次,差距巨大。

2)龙头公司比较:美国支线代表公司SkyWest与我国代表公司华夏航空

从机队占比来看,双方占全国支线飞机数量均在20%左右,华夏支线飞机数量是SkyWest的8%(不含A320)。

客运量的比重大于排班数量大于飞机数量比值,反应华夏航空在飞机资产利用率上,以及承载旅客上要优于SkyWest,部分因素也与公司支线机型均为CRJ900,以及部分A320机队,平均单机座位数高于SkyWest。

从更长维度看,我们认为人均支线航空出行次数会逐步提升至美国的至少三分之一(考虑我国更为发达的高铁网络),即人均0.16次,相当于2.2亿人次的出行,假设华夏航空占比仍然维持20%,即可承运4400万人,存在5倍以上的空间。

(二)运力端,在手订单可保证公司维持快速增长,享受市场红利

1、已确认订单:尚有28架A320待交付

公司确认订单中尚有28架A320待交付,预计在2024年前交付完毕,每年约引进5-7架。静态座位数来看,当前公司38架CRJ(89座)+12架A320(172座)合计座位数5466个,则后续每年引进座位增量约为目前的16%-23%。

注:相比19年底,公司2020年6月引进一架A320NEO。

2、“国产民机”计划将护航公司未来运力增长。

公司6月10日与中国商飞签订《飞机购买暨构建全面战略合作伙伴关系的框架协议》,约定:

1)国产民机的引进与运营。华夏航空自 2020 年起,拟引进、运营100架ARJ21-700和C919飞机;中国商飞给予华夏航空必要的支持和优惠条件。

2)其他合作内容:双方拟在航空器设计与优化、航空器维修和服务、航空科普/ 教育、海外市场开发、人才培养与交流、国产民用飞机产业生态等方面进行合作。(注:具体实施金额和进度存在不确定性。《框架协议》所涉及具体业务,双方后续另行签订合同进行约定,以专项合同内容为准。)

我们认为《框架协议》的签订将助力公司成长潜力进一步释放:

1)ARJ21机型的引进将有效补充公司支线机队规模,强化持续开拓新市场的能力。公司当前拥有38架CRJ900(支线机型)以及11架A320,合计49架飞机。

此前报告我们分析,公司在机型组合搭配中,利用CRJ900机型航段成本低的特点,进行支线市场开发与培育;利用A320机型具备较低的单座公里成本的特点,承接CRJ900培育相对成熟的市场,充分挖掘市场潜力,取得良好效益。

此前CRJ900因庞巴迪公司出售该业务,已经停止引进,而未来将引进的中国商飞ARJ21支线机型,可视为公司支线机队的有效补充,其将为公司在支线大市场中的持续、有序开拓保驾护航。

2)特别关注,ARJ机型的高原性能将利于公司开拓高原市场。

ARJ21具备更强的高原性能,未来随着运营深化,或将有效填补公司在高原市场一定程度的缺失,而我国地貌特征和人口分布看,高原市场恰恰适合支线航空运营。根据公司航班排班以及获取民航局支线补贴的航线分布看,当前高原市场中如西藏地区公司并未介入。

3)将有效降低汇率波动影响。ARJ21与C919均为国产民机,预计为人民币结算,将进一步降低汇率波动带来的财务影响。

2、我们假设公司2021年-22年运营ARJ21机队分别为4架及9架,CRJ900保持38架规模,而A320机队分别为19及24架,则2021-22年公司静态座位数增速分别为21%及19%,保持20%左右的增速。

而百架国产民机能带来的座位数增量相较于2019年底将至少是80%以上的空间。(其中或包括C919。)