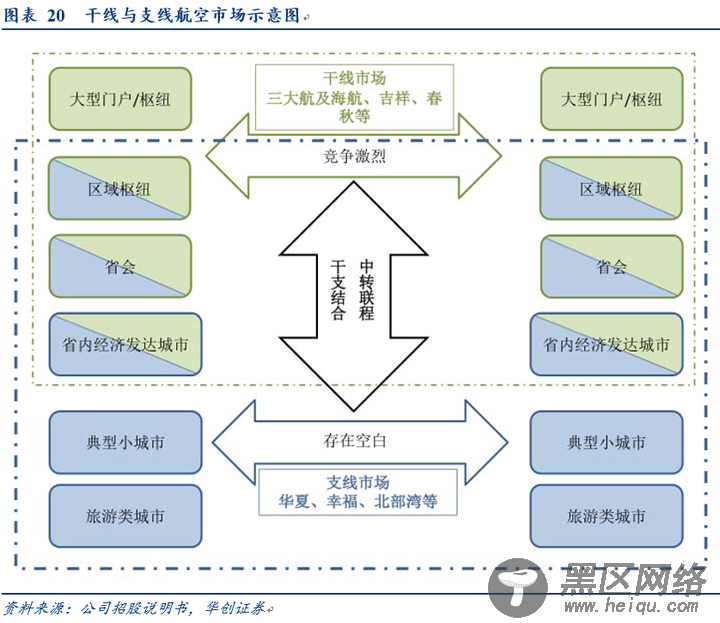

1)我国当前现状,支线机场客流难以支撑航司市场化盈利,运力采购存在必要性

无论是我国当前的地方政府或地方政府委托机场采购的模式还是美国发展起来的干线航司运力采购模式,长期持续存在的合理性系因支线航空在客流需求不足的市场耕耘,纯粹市场销售难以支撑营运,而支线航空无论对地方政府经济拉动,还是作为干线网络的补充和丰富都有其自身价值。

2)美国经验:政府扶持,干线采购

a)政府补贴:

美国政府在1978年设立了“基本航空服务项目(EAS)”基金,为服务人口稀少地区的航空公司提供补贴,同时要求运营这些航线的公司不得减少航班数量。这一举措保住了很多支线航空公司和支线航班。自2000年之后EAS项目下的资助社区数量和金额都有明显增长,目前每年EAS补贴在3亿美元左右。

b)干线航司采购支线航空运力

美国的支线航空公司普遍采用了“运营-运行分离”的商业模式,

即支线航空公司以各种形式在各州负责飞行、维护等运行工作,并取得当地政府的支持,同时几家支线航空公司,与一家大型干线航空公司合作,并由后者来负责全国性的品牌、售票、客服等运营工作。

双方合作协议称为运力购买协议(Capacity Purchase Arrangements,CPA)。这样的运行-运营分离模式,使得航空公司的区域覆盖能力大大增强。此外也有收入分成协议运营。

以达美航空为例,支线航司的合作为公司贡献了15%的客运收入。

公司2019年共与5家支线航司合作,贡献了公司约15%的客运收入。其中份额最大的是SkyWest(西空航空),提供185架飞机为公司服务,占比42%。

支线航司统一以达美“DL”代码运营,对应飞机也喷涂达美徽标(Delta Connection)和涂装,达美负责支线航空的排程、票价、预定、票务和舱位等,同时获得所有的机票、货邮、机上和附属收入。根据不同的协议规定,向支线航司支付费用或分成。达美与支线航司合作协议通常至少有10年。达美新一轮运力购买协议从2020年到2029年。

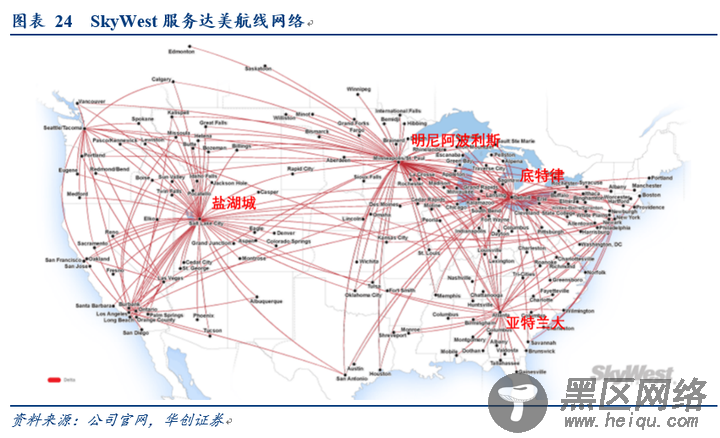

再以SKYWEST(西空航空)为例

与达美航空的合作中,其航线图显示与达美航空围绕底特律、明尼阿波利斯、亚特兰大和盐湖城打造4个放射性枢纽网络,而这4大机场,恰为达美占比最高的4大机场,且占比均超过50%。

公司与干线航司的合作模式中对于收入的确认,主要是两种模式:运力购买协议(固定费用协议)与收入分成协议,2019年,公司飞行协议收入中的82%为运力购买协议,其他为收入分成协议。

2、华夏航空为代表的我国运力采购模式

华夏航空是我国支线航空运力采购商业模式的践行者,运力采购的商业本质是与地方政府的服务采购合同,公司提供服务,对方提供对价。

此前三篇报告中,我们详细介绍了支线航空与干线航空不同的运营模式,即:机构客户运力采购模式。(详细定义可参考此前报告),而公司带有运力采购合同的航线占比接近90%(机构销售收入占收入比约4成左右,预计随着支线市场的消费潜力不断提升,该部分占比会逐步下降),其中无限额与有限额各占约一半。

从航线性质角度,分为自营、无限额模式运力采购、有限额模式运力采购。

无限额模式:机构客户向公司支付全部的差额。即无限额模式进行运力采购,则该条航线整体的收入相当于锁定,经营利润取决于公司运营效率及成本端的管控。

有限额模式:机构客户向公司支付的差额仅以合同约定的上限为最高支付金额。即相当于在有限额模式下,该条航线的部分收入锁定。销售的客票收入归公司自有,也就意味着在有限额模式下,公司的收入是有弹性,但是也承担部分市场波动的风险。通常应用在有些吞吐量比较高、客票收入测算能够覆盖成本增长、有收益弹性的成熟航线。

自营航线:大约10%的航线是纯自营航线,不带有运力采购合同,主要是连接公司自己基地之间、起到战略性、功能型的航线。